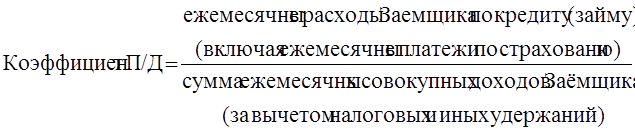

Коэффициент П/Д (Платеж/Доход) – отношение ежемесячных расходов заемщика по приобретаемому имуществу (включая ежемесячные платежи по кредиту (займу) и страхованию) к среднемесячному (за вычетом налоговых удержаний) доходу заемщиков.

Коэффициент К/З – соотношение между суммой кредита (займа) и стоимостью залогового имущества.

1.6 Коэффициент, определяющий платежеспособность заемщика. Для определения способности Заемщика выплачивать ипотечный кредит (заём) рассчитывается коэффициент П/Д:

Предельное значение коэффициента П/Д устанавливается в зависимости от коэффициента К/З и дохода заемщика в следующих размерах:

– если коэффициент К/З меньше или равен 50 % (0,5), значение коэффициента П/Д составляет 50 % (0,5);

– если величина коэффициента К/З больше 50 % (0,5), применяется следующая таблица.

Таблица 4

Изменение коэффициента П/Д в зависимости от ежемесячного дохода заемщика

|

Ежемесячный доход заемщика, указанный в прожиточных минимумах (ПМ) в расчете на одного члена семьи |

Значение коэффициента П/Д |

|

До 2,0 |

35 |

|

2,2 |

36 |

|

2,4 |

37 |

|

2,6 |

38 |

|

2,8 |

39 |

|

3,0 |

40 |

|

3,2 |

41 |

|

3,4 |

42 |

|

3,6 |

43 |

|

3,8 |

44 |

|

4,0 |

45 |

|

4,2 |

46 |

|

4,4 |

47 |

|

4,6 |

48 |

|

4,8 |

49 |

|

5,0 и более |

50 |

ПМ – величина прожиточного минимума в субъекте РФ. Если в субъекте РФ нет утвержденной величины прожиточного минимума, в расчет принимается средняя величина ПМ по России.

При наличии у заемщика обязательств по иным заемным средствам необходимо включать расходы по уплате ежемесячных платежей по ним в расчет коэффициента П/Д, т.е. в расходы заемщика.

Проверка дохода заёмщика производится следующим образом:

Проверка доходов индивидуальных предпринимателей

Для исчисления дохода заёмщика-индивидуального предпринимателя предоставляются следующие документы:

1. Копия налоговой декларации установленной формы для метода налогообложения, применяемого данным заёмщиком, за два последних полных отчётных налоговых периодов с отметкой налогового органа о принятии.

2. Копия налоговой декларации по налогу на доходы физических лиц установленного образца (форма 3-НДФЛ) за два последних полных отчётных налоговых периодов с отметкой налогового органа о принятии. Платёжеспособность заёмщика-индивидуального предпринимателя рассчитывается с учётом дохода заёмщика, указанного в предоставленных копиях Налоговой декларации за два последних полных налоговых периодов путём приведения данных к годовой базе, т.е. если отчетность поквартальная, то среднее арифметическое значение квартального дохода умножается на четыре, если полугодовая – то на два.

3. Проверка доходов в виде дивидендов заемщика, имеющего собственное дело. К заемщикам, имеющим собственное дело, относятся лица, которым принадлежит не менее 25 % участия в каком-либо предприятии. Предприятие должно реально функционировать (осуществлять прибыльную деятельность) в течение не менее последних 24 месяцев. Заемщик должен владеть такой долей участия в одном и том же предприятии в течение не менее последних 12 месяцев.