Сумма убытка (10 000 руб.), образовавшаяся по договору факторинга, может быть учтена в определенном размере в качестве уменьшения прибыли компании при исчислении налога на прибыль. Объекта обложения НДС по указанным операциям уступки права требования или факторинга на этой стадии не возникает.

Таким образом, по факторингу налоговой базы по НДС не возникает, поскольку объект налогообложения поставщика-кредитора — реализация товара покупателю[10].

Если по первичной уступке права требования или по договору факторинга расчеты произведены с превышением сумм стоимости поставленного покупателю товара, то это превышение может стать дополнительной налоговой базой по НДС2, но только в счет расчетов по оплате товаров, а не по договору факторинга.

Согласно главам 21 и 25 НК РФ договор финансирования под уступку денежного требования относится к объектам налогообложения. В подп. 16 п. 2 ст. 290 НК РФ предусмотрено, что к налогооблагаемым доходам относятся доходы от осуществления форфейтинговых и факторинговых операций. Таким образом, если финансовый агент оказывает платную услугу компании (Клиенту) в виде финансирования под уступку денежного требования и на его балансе эта услуга отражается в налогооблагаемых доходах, то на балансе Клиента, потребляющего эту платную услугу, должен быть отражен расход.

Поэтому компания имеет право признать вышеуказанный расход обоснованным и сумму НДС по нему принять к вычету. Но при этом должно быть выполнено обязательное условие — Фактор должен выписать соответствующий счет-фактуру с обязательным выделением суммы НДС.

Согласно Генеральному Договору о факторинге Клиент (торговая, производственная компания — поставщик) обязуется произвести оплату за оказанные финансовым агентом (Фактором) услуги. Сумма комиссионного вознаграждения, причитающегося Фактору, увеличивает расходы Клиента. Однако при исчислении налога на прибыль Клиент может уменьшить налогооблагаемую базу на сумму причиненных ему расходов.

Расходы по оплате услуг финансового агента, направленные на осуществление факторинговых операций, учитываются либо в составе прочих расходов, связанных с производством и (или) реализацией, либо в составе внереализационных расходов при условии, что указанные расходы документально подтверждены и экономически обоснованы.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации.

Каждая составляющая вознаграждения Фактора учитывается поставщиком при расчете налога на прибыль по-своему. Расходы в виде фиксированного сбора за обработку одной поставки поставщик должен учитывать в составе прочих расходов. Расходы по оплате процентов за факторинговое обслуживание и финансирование признаются расходами в виде процентов по долговым обязательствам и учитываются в составе внереализационных расходов (ст. 265 НК РФ).

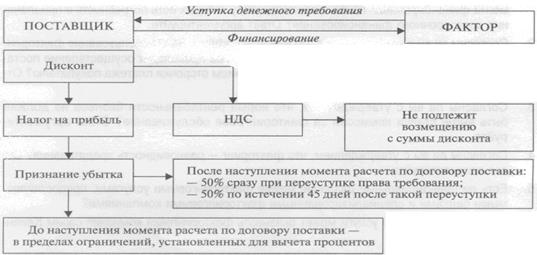

Рис. 10 схема налоговых последствий при факторинге для поставщика при применении схемы дисконтирования[11]

При применении схемы дисконтирования в соответствии с положениями ст. 279 НК РФ: списать на затраты можно суммы по процентам в пределах нормативов. Для рублевых обязательств — ставка рефинансирования Банка России, умноженная на коэффициент 1,1 (11 %), а для валютных — 15% годовых. При этом убыток, связанный с уплатой комиссии за финансирование, зависит от срока исполнения покупателем своих долговых обязательств. Если убыток наступил до момента расчета по поставке, то он не может превышать суммы процентов за пользование авансовым платежом с учетом ограничений, указанных в Налоговом кодексе РФ. Если убыток наступил после момента расчета по поставке, то половина суммы убытка уменьшает налоговую базу на дату уступки права требования, а остальные 50% — по истечении 45 дней с момента уступки права требования.