Стоимость факторингового обслуживания для каждого Клиента разнообразна. Размер ее зависит не только от отрасли, в которой работает Клиент, сезонности его бизнеса, объема и качества дебиторской задолженности, передаваемой на факторинговое обслуживание, деловой репутации Клиента, его финансового состояния, но и от комплекса выбранных факторинговых услуг.

Как правило, структура факторинговой комиссии выглядит следующим образом.

Комиссия за обработку документов - фиксированный сбор, как правило, от 10 до 100 руб., взимаемый с каждого зарегистрированного комплекта документов, переданных на финансирование.

Комиссия за факторинговое обслуживание рассчитывается в процентах от всей суммы уступаемого денежного требования. Большая часть данной комиссии представляет собой оплату оказываемых Фактором услуг, а именно:

■ управление дебиторской задолженностью;

■ проверка Дебиторов, их платежеспособности и установление лимитов;

■ страхование рисков (кроме кредитного).

Величина комиссии за факторинговое обслуживание зависит от оборота. То есть, чем больше оборот и количество Дебиторов, переданных Клиентом на факторинговое обслуживание, тем меньше процент взимаемой комиссии, размер которой варьируется от 0,30% до 2,50% от суммы каждой профинансированной поставки.

Комиссия за предоставленные денежные ресурсы (за финансирование). Рассчитывается в процентах за каждый день пользования предоставленными денежными средствами.

Основные составляющие, формирующие процентную ставку по комиссии за финансирование:

■ стоимость фондирования;

■ маржа за принятие риска;

■ стоимость капитала (резервы).

К рассмотренным составляющим факторинговой комиссии могут быть добавлены штрафные санкции, к примеру, за просрочки платежей Дебиторов, неполное использование лимита и т. д.

Размер и момент начисления/взимания комиссий подробно представлены в табл. 3

Таблица 3. Виды факторинговой комиссии

|

Виды комиссий |

Размер комиссии |

База |

Момент начисления |

Момент взимания |

|

Комиссия за регистрацию документов |

10-100 руб. |

За каждую зарегистрированную поставку |

Дата регистрации поставки |

Приход денежных средств на оплату поставки |

|

Комиссия за факторинговое обслуживание |

0,3-2,5% |

Сумма поставки |

Дата финансирования |

Приход денежных средств на оплату поставки |

|

Комиссия за предоставленные Денежные Ресурсы |

18-24% (годовых) |

Размер финансирования |

Каждый день пользования денежными ресурсами(с начала финансирования до прихода денежных средств на оплату профинансированной поставки) |

Приход денежных средств на оплату поставки |

Размер уплачиваемой комиссии за факторинговое обслуживание может существенно отличаться в различных компаниях и банках. Но размер ее зависит от макроэкономической ситуации в стране, конкретнее — от рыночной стоимости привлечения денежных средств.

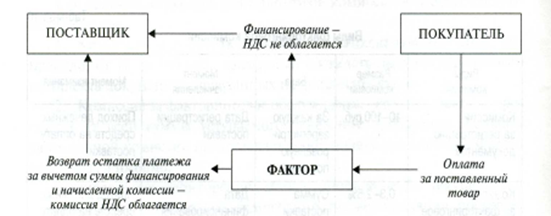

Вознаграждение, взимаемое Фактором, подлежит обложению НДС, но сумма НДС с комиссии подлежит вычету в общеустановленном порядке, согласно Налоговому кодексу РФ (НК РФ). Следует отметить, что НДС на сумму финансирования не начисляется. Момент возникновения НДС на комиссию Фактора при факторинге для поставщика — возврат остатка платежа Фактором Клиенту за минусом суммы финансирования и начисленной комиссии, т. е. момент удержания Фактором своего вознаграждения (рис. 9).

Рис.9. Момент возникновения НДС при факторинге

Порядок определения налогооблагаемой базы по налогу на добавленную стоимость при договорах финансирования под уступку денежного требования регламентируется ст. 155 НК РФ.

Пунктом 1 этой статьи установлено, что при уступке требования, вытекающего из договора реализации товаров (работ, услуг), эти операции подлежат налогообложению (не освобождаются от налогообложения в соответствии со ст. 149 НК РФ). Налоговая база исчисляется в общеустановленном порядке, исходя из норм ст. 154 НК РФ, как стоимость этих товаров (работ, услуг), исчисленная, исходя из пен, определяемых в соответствии со ст. 40 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них НДС.