Таким образом, выбор оптимального управленческого поведения в конкретной производственной ситуации связан с проведением с позиций системности и оптимальности экономико-математического моделирования и решением задачи оптимального программирования.

Задача оптимизации кредитного портфеля

Она заключается в математической формализации описания целей банка, причинно-следственных связей финансовых показателей внутренней и внешней среды банка.

Формирование целей оптимизации системы портфелей банка.

Обычно банк стремится обеспечить прибыльность, рентабельность, устойчивость и платежеспособность. Эти цели зависят от участников банковских операций, субъектов, связанных с банком. Цели банка противоречивы, поэтому в максимальной степени добиться их достижения невозможно. Таким образом, задача сводится не к экстремальным, а к оптимальным решениям, т. е. к решениям, при которых критерии удовлетворяются в наилучшей степени.

В нашем случае главными целями при формировании системы портфелей будут являться максимизация прибыли и ликвидности и минимизация портфельного риска. Отсюда следует, что наша задача оптимизации имеет несколько целей, которые не могут быть отражены одним критерием. Решение же многокритериальных (многоцелевых) задач методами линейного и нелинейного программирования основано на том, что один из критериев задается в виде целевой функции, подлежащей максимизации или минимизации. Для остальных целей, выбираются какие-либо приемлемые значения, которые задаются в виде ограничений при решении задачи оптимизации.

Разработка стратегии формирования кредитного портфеля

После определения целей банка, на основе внутреннего анализа банка, кредитной политики, анализа ситуации на финансовом рынке разрабатывается стратегия, т.е. основное направление и способ использования средств для достижения поставленных целей.

Стратегия управления кредитным портфелем банка реализуется в процессе портфельного подхода, означающего принятие решения о предпочтительном распределении пассивов банка между различными видами кредитов, исходя из оценки доходности, рискованности и ликвидности кредитных операций. Выбранной стратегии обязательно соответствует определенный набор правил и ограничений.

Ухудшающееся качество кредитного портфеля, нестабильность финансового рынка приводит к тому, что основным направлением при формировании портфеля является повышение его надежности, т. е. банк формирует консервативный портфель. Исходя из этого, разрабатываются следующие ограничения:

- в отношении ликвидности: более 70% портфеля должны составлять ссуды сроком до 180 дней;

- в отношении риска: максимально возможный размер убытка для банка не может превышать 25% от общей суммы кредитных вложений банка.

Математическая постановка задачи, модель

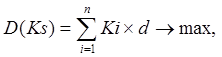

В математической постановке задачи оптимального планирования системы кредитного портфеля банка требуется найти неизвестные векторы активов К = (К1, К2, .Кn), банка максимизирующие линейную форму дохода системы кредитного портфеля (см. формулу 1):

(1)

(1)

где D - доход кредитного портфеля как цель, критерий оптимизации;

Ki - сумма вложений в отдельный тип кредитов в портфеле;

Ks - общая сумма выданных кредитов;

di - доходность отдельного типа кредитов;

n - число типов кредитов в портфеле.

Формула показывает, что средняя величина доходов от портфеля выданных кредитов - это средняя величина доходов от отдельных видов кредитных операций. Структура кредитного портфеля банка строится таким образом, чтобы получить максимально возможный в конкретной ситуации на финансовом рынке доход.

Для задач математического программирования характерно использование технологических ограничений в виде требований неотрицательных переменных: Ki![]() 0.

0.