Комментарии к схемам:

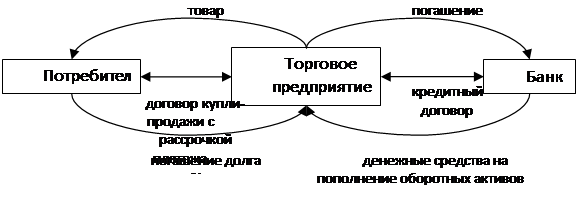

1. На рисунке 7 кредитование потребителя осуществляется за счет оборотных средств торговой компании, а сам кредит является чисто товарным. Удобство такой схемы заключается в том, что потребитель имеет дело только с одним контрагентом.

Рисунок 7. Двусторонняя схема (торговое предприятие – потребитель)

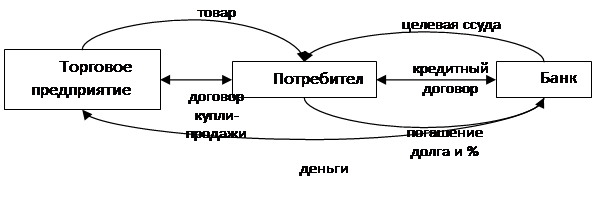

Рисунок 8. Трехсторонняя схема (торговое предприятие – потребитель – банк)

2. На рисунке 8 кредитором выступает банк, а торговая компания выступает в роли пункта продажи как товара, так и кредита, так как банк, заключив кредитный договор с покупателем, перечисляет средства на счет торгового предприятия.

В обоих случаях потребитель не имеет доступа к денежным средствам. Разница схем, по существу, состоит в наличии двух принципиально разных кредиторов (либо банк, либо торговое предприятие).

Выбор в пользу реализации одной из предложенных моделей (рисунок 7 и рисунок 8) будет зависеть от результатов сравнительного анализа изменения эффективности и рискованности хозяйственных операций для торговой организации в зависимости от внедряемой схемы.

Изначально банки, занимающиеся розничным кредитованием, делали упор на целевое потребительское кредитование. Теперь же многие из них обратили свое внимание на кредитные карты. Благодаря им клиент банка может сам выбирать, в каком магазине покупать тот или иной товар, а так же какой процент и какому банку платить по кредиту.

По оценкам банкиров, сейчас на рынке розничного кредитования наблюдается тенденция к замещению потребительского кредитования кредитными картами. В первую очередь это связано с удобством использования кредитных карт. Ведь в случае обычного потребительского кредита банк начинает начислять проценты сразу после того, как клиент его получил. И проценты начисляются даже в течение того времени, пока клиент банка не успел его использовать. В случае с кредитной картой клиенту открывается кредитная линия, а значит, проценты начинают начисляться только после того, как истрачена какая-то часть денег. При этом проценты начисляются только на потраченную сумму, а не на весь лимит. Таким образом, получив карту, клиент может ничего не покупать в течение определенного периода, и за это время ему не придется платить проценты. Несмотря на то, что кредитные карты пока не являются привычным продуктом для российского потребителя, объемы выпуска этих карт постоянно растут. Условия предоставления кредитных карт различаются у разных банков по принципу оценки кредитоспособности клиента. Более консервативные банки оценивают каждую заявку на кредитном комитете, а менее консервативные используют систему скоринга, которая, по сути, является экспресс – оценкой на основе доступных данных (более подробнее система скоринга будет рассмотрена в последующих пунктах). В обоих случаях для получения кредитной карты надо заполнить заявление и анкету, а так же предоставить документ, подтверждающий личность. Консервативные банки запрашивают еще справку о доходах и выписку из трудовой книжки. Банки же использующие скорингувую систему, ограничиваются сведениями, используемыми в анкете. Так, в Дельтабанке для получения карты Visa Instant Electron, достаточно заполнить заявление и анкету, предоставить паспорт и второй документ, подтверждающий личность клиента. В Абсолютбанке необходимо заполнить заявление, анкету, предоставить паспорт. В Райффайзенбанке к этим документам потребуют еще и пакет документов, включающий справку доходах, копию трудовой книжки и некоторые другие.

Некоторые банки для удобства потенциальных клиентов сделали возможным заполнение заявки на получение кредитной карты через интернет, так же как и заполнение анкеты на получение кредита.(например банк Авангард). В Райффайзенбанке за кредитной картой придется идти в отделение банка, и рассмотрение заявки у банка займет 14 дней. В «Альфа – банк Экспресс»(АБЭ) клиенту «с улицы» для заполнения заявки на кредитную карту тоже придется идти в отделение банка. А для уже состоявшихся клиентов АБЭ эта услуга доступна через интернет. При рассмотрении заявки банк не только решает, выдавать ли этому клиенту кредитную карту или нет, но и определяет размер кредитного лимита – максимальную сумму, которую клиент может потратить по карте. Естественно кредитный лимит зависит от данных, указанных в анкете, и от их достоверности. Так, банк может отказать в выдаче карты, если данные клиента не соответствуют его паспортным данным или данным, указанным в анкете. Отказ в выдаче ему кредитной карты может быть обусловлен и наличием у клиента выданных, но еще не погашенных кредитов.

Чтобы предоставить клиенту рублевую кредитную карту Visa Classic или Mastercard Mass, АБЭ не будет требовать первоначального взноса. А для получения кредитной карты в некоторых других банках клиенту нужно его заплатить. Так, в Русском банкирском доме, для получения Mastercard Mass клиент должен будет внести первоначальный взнос $100. В Номос Банке для получения этой же кредитной карты первоначальный взнос составит $50.