При проведении анализа доходов банка их необходимо укрупнить по экономически однородным группам: доходы от операционной деятельности, включающие в себя начисленные и уплаченные проценты, в том числе и в иностранной валюте; доходы от операций с ценными бумагами; доходы от не операционной деятельности: возмещение клиентам расходов, курсовые разницы, комиссия по услугам и корреспондентским счетам и т.д.; прочие доходы с включением в их состав непредвиденных доходов.

На основании приведенного распределения можно провести количественную оценку объема и структуры совокупных доходов, представленную в Приложении 1.

Абсолютный размер совокупного дохода за рассматриваемый период увеличился в 1,76 раза (с 338793 млн. руб. до 599469 млн. руб.). Опережающие темпы роста доходов от операционной деятельности в 1,85 раза (с 268974 до 496857), доходов по операциям с ценными бумагами в 1,53 раза (с 52967 до 81256 млн.руб.), отстающие темпы роста неоперационной деятельности в 1,27 раза ( с 16852 до 21356 млн.руб.) и в сравнении с темпами роста совокупного дохода свидетельствуют о ритмичных темпах прироста доходов от операционной деятельности и прочих доходов.

Структура совокупных доходов банка в рассматриваемые периоды не отличается однородностью по источникам получения различных видов доходов. Так, значительно уменьшился удельный вес доходов от операций с ценными бумагами (с 15,6% до 13,6%) и увеличился удельный вес доходов от операционной деятельности (с 79,4% до 82,9%) .

Темп роста доходов от операционной деятельности за рассматриваемый период как мы видим выше вырос в 1,85 раза (с 268974 млн. руб. до 496857 млн. руб.

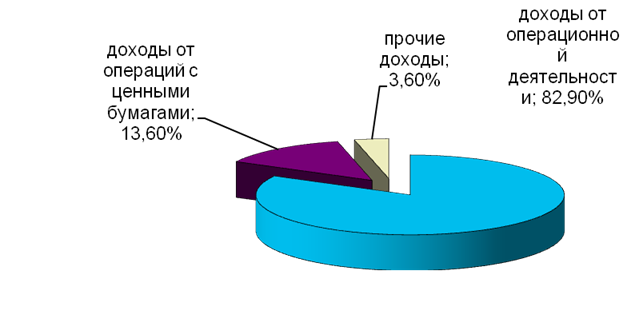

Общая структура совокупного дохода банка за 2010 г. графически представлена на рисунке1.

Рисунок 2 - Структура совокупных доходов в 2010 году

На диаграмме четко видно, что основной доход за отчетный год банк получил по доходам от операционной деятельности – 82,9% против 13,6% от операций с ценными бумагами и 3,6% прочих доходов.

Абсолютный размер совокупного расхода за рассматриваемый период увеличился в 1,82 раза (с 279007 млн. руб. до 508444 млн. руб.) Темпы роста совокупных расходов опережают темпы роста совокупных доходов, что свидетельствует о снижении прибыльности операций банка.

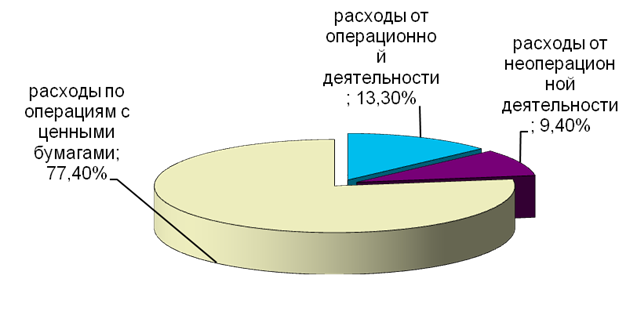

Высокий удельный вес не операционных расходов, представленные на рисунке 2 – 77,4% по сравнению с операционными расходами – 13,3% и расходами по операциям с ценными бумагами – 9,4% является негативной чертой. Темп роста не операционных расходов составляет 2,4 раза, что выше чем рост по совокупным расходам в целом и операционным расходам (1,82 раза и 1,23 раза). Это негативный признак, свидетельствующий о том, что банк увеличивает неоперационные расходы (“бремя”).

Анализ валовой прибыли банка проводится по трем основным направлениям: операционная прибыль (убытки); прибыль от операций с ценными бумагами (убытки) и не операционная прибыль (убытки). Прибыль (убытки) от не операционной деятельности как правило имеет отрицательный результат и носит слэнговое наименование “бремя”.

Рисунок 3 - Структура совокупных расходов в 2010 году

По данным таблицы абсолютные размеры прибыли в рассматриваемом периоде возросли в 1,52 раза (с 59786 млн. руб. до 91025 млн. руб.). Темпы роста совокупных доходов опережают темпы роста прибыли (соответственно 1,77 против 1,52). что свидетельствует об снижении рентабельности банка в 2010 г. Основной компонент, повлиявший на снижение прибыльности в 2010 г. - опережающий темп расходов (182,2%) над темпами роста доходов банка (176,9%).

Банк постоянно наращивает доходы, полученные от кредитных операций. Если в 2008 г. общая сумма доходов от кредитной деятельности равнялась 142601,0 млн. руб. (42,1% от всех доходов Банка), то в 2009 г. этот показатель увеличился до 268523,0 млн. руб., что составило уже 56,6% в общем объёме доходов. Причём этот результат был достигнут в условиях сильного снижения рыночного уровня процентных ставок.