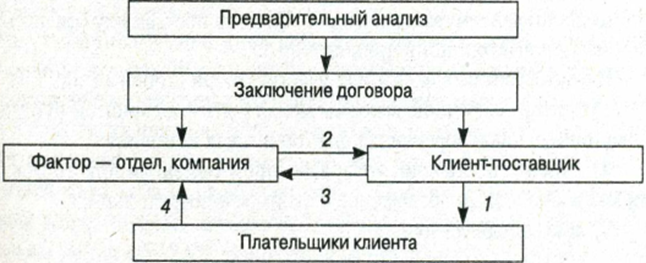

Рис. 1. Схема движения кредитных ресурсов при факторинге: 1 — отгрузка продукции, осуществление работ, услуг; 2 — продажа долговых обязательств на дагу, установленную в договоре; 3 — получение кредита в виде оплаты долговых обязательств на дату, установленную в договоре; 4 — погашение кредита, предоставленного клиенту, через оплату обязательств плательщикам

Содействующий процессу производства и реализации продукции и характеризующийся простотой оформления коммерческий кредит, особенно на условиях открытого счета, когда покупатель не выдает продавцу никакого долгового обязательства, всегда предполагает риск возможной неплатежеспособности должника или наличия у поставщика сомнительных долгов. Поэтому широкое использование коммерческого кредита приводит к необходимости эффективного управления им — своевременного инкассирования долговых требований, с тем, чтобы уменьшить потери от просрочки платежа и предотвратить сомнительные долги. Именно факторинговая компания в силу характера предлагаемых ею услуг способна осуществлять подобное управление и страхование риска, связанного с коммерческим кредитом.

Целью факторингового обслуживания является своевременное инкассирование долгов для сокращения потерь вследствие задержки платежа и предотвращение возникновения сомнительных долгов, повышение ликвидности и снижение финансового риска для клиентов, которые не хотят брать на себя работу по проверке платежеспособности своих контрагентов, ведению бухгалтерского учета относительно своих требований и заинтересованы по возможности в наиболее быстром получении денег по счетам[1].

В основе факторинга лежит покупка банком (факторской компанией) счетов-фактур клиента на условиях немедленной оплаты части стоимости (70—90%) отфактурованных поставок и оплаты остальной части (за вычетом процента за кредит) в строго обусловленные сроки независимо от поступления выручки от дебиторов. Поэтому факторинговые операции называют также кредитованием продаж поставщика или предоставлением факторингового кредита поставщику.

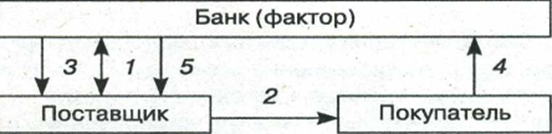

В факторинговых операциях участвуют три стороны (рис. 2):

· фактор-посредник, которым может быть факторинговый отдел банка или специализированная факторинговая компания;

· клиент (поставщик товара) — промышленная или торговая фирма, заключившая соглашение с фактором-посредником;

· покупатель товара.

Рис. 2. Система факторингового обслуживания: 1 - заключение договора о факторинговом обслуживании; 2 — поставка товара с отсрочкой платежа; 3 — выплата досрочного платежа (до 85% суммы поставленного товара) сразу после поставки; 4 — оплата за поставленный товар; 5 — выплата остатка средств (от 15% после оплаты покупателем) за вычетом комиссионного вознаграждения фактора

Клиент уступает посреднику право последующего получения платежей от покупателей. При этом операция не превращается в сделку купли-продажи, а остается комиссионной и кредитной, поскольку фактор-посредник по договору принимает на себя обязанность за комиссионное вознаграждение взыскивать с покупателей платежи, предоставляя денежные средства клиенту (поставщику) сразу после отгрузки товаров.

Обычно фирмы-клиенты получают от фактора-посредника 80—90% стоимости отгрузки и таким образом авансируют свой оборотный капитал. При этом фактор по сути дела предоставляет своему клиенту кредит, так как осуществляет финансирование в виде досрочной оплаты поставленных товаров.

Резервные 10—20% стоимости отгрузки клиенту не выплачиваются, а бронируются на отдельном счете на случай претензий в его адрес от покупателя по качеству продукции, ее цене и т.д. Получение такой услуги наиболее полно отвечает потребностям функционирующих предприятий, поскольку позволяет им превратить продажу с отсрочкой платежа в продажу с немедленной оплатой и на этой основе ускорить движение капитала, сократить неплатежи. Оставшаяся сумма обязательства (резервные 10—20% стоимости отгрузки) возмещается поставщику в момент поступления платежа за товар.

За операции по востребованию долгов фактор (банк или компания) взимает с клиента:

· факторинговую комиссию. В зарубежных странах это 1,5—3%, а в России — 15—20% от суммы счета-фактора. Ее размер зависит от суммы долга (чем сумма больше, тем процент может быть меньше), степени риска и объема необходимой посреднической работы;

· ссудный процент с ежедневного остатка выплаченного клиенту аванса против инкассированных счетов. Процент взимается со дня выдачи аванса до дня погашения задолженности. Ставка ссудного процента обычно на 1,5 — 2,5% выше ставок денежного рынка краткосрочных кредитов или на 1 — 2% выше учетной ставки ЦБ РФ.