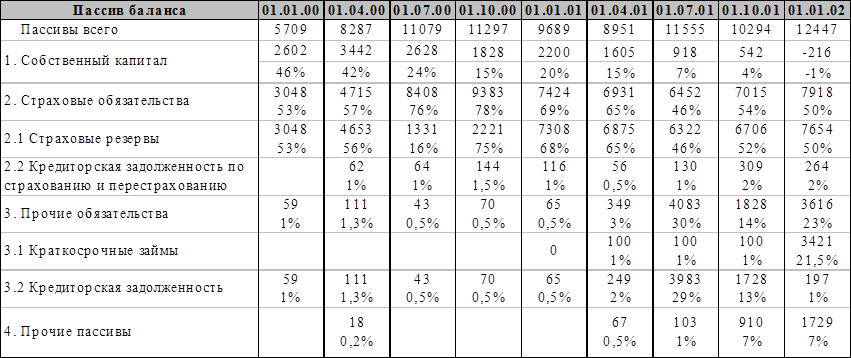

Таблица №5

В структуре пассива собственный капитал принимает отрицательное значение, вследствие полученных в 2001 году убытков, и финансирование деятельности осуществляется за счет заемных средств. Все это отрицательно сказывается на платежеспособности Общества.

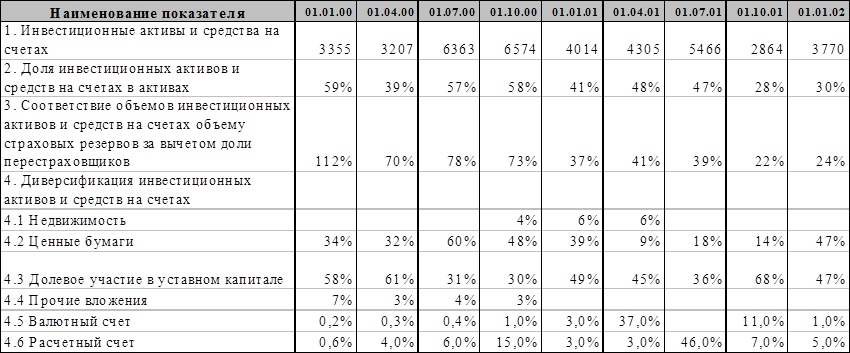

Теперь рассмотрим инвестиционную деятельность Общества(табл.№6).

Таблица №6

Абсолютное значение инвестиционных активов и средств на счетах изменилось незначительно, но соответствие их объемов объему страховых резервов за вычетом доли перестраховщиков уменьшилось в 4,5 раза: с 112% до 24%, то есть на 01.01.2002 г. инвестиционные активы только на четверть покрывают страховые резервы. Это опять же говорит об ухудшении финансового состояния Общества.

Структура инвестиционных активов на продолжении 2000-2002 гг. часто меняется, но основные вложение осуществляются в ценные бумаги и в долевое участие в уставном капитале других организаций.

В течении этих двух лет прибыль от инвестиционной деятельности уменьшилась с 2 137 тыс. руб. в 2000 году до 506 тыс. руб. в 2001 году и, таким образом, рентабельность инвестиционной деятельности упала с 32% до 14%.

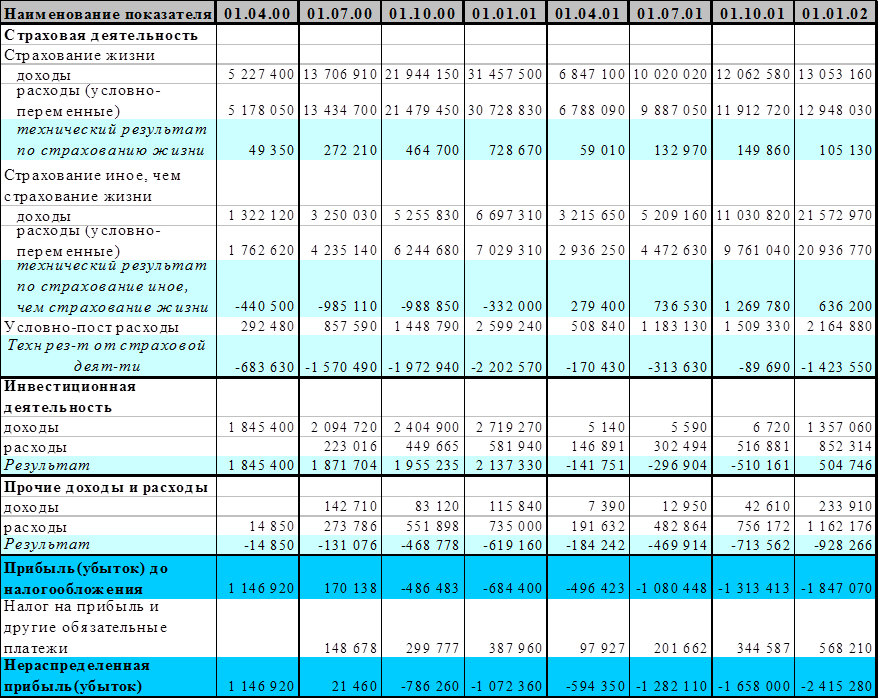

Перейдем к анализу непосредственно страховой деятельности и финансовых результатов.

Таблица №7.

Из таблицы №7 видно, что доходы по страхованию жизни уменьшились с 31 457 тыс. руб. в 2000 году до 13 053 тыс. руб. в 2001 году, то есть более чем в 2 раза, расходы составили 30 729 тыс. руб. и 12 948 тыс. руб. и результат по этому виду страхования – прибыль 729 тыс. руб. и 105 тыс. руб., соответственно.

По страхованию иному, чем страхование жизни в 2000 году доходы составили 6 697 тыс. руб., в 2001 году уже 21 573 тыс. руб. Рост доходов – 320%. Расходы составили 7 029 тыс. руб. и 20 937 тыс. руб. Таким образом, в 2000 году по этим видам страхования был убыток 332 тыс. руб., в 2001 году прибыль – 636 тыс. руб.

По сравнению с 2000 годом снизились управленческие расходы с 2 599 тыс. руб. до 2 165 тыс. руб. И результат, в нашем случае убыток, от страховой деятельности в 2000 году был равен 2 203 тыс. руб., в 2001 году убыток равен 1 423 тыс. руб.

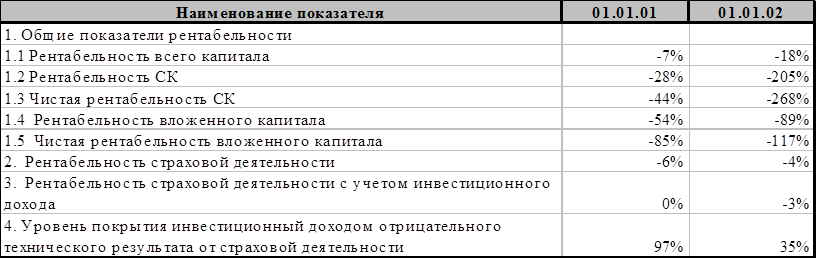

Рентабельность страховой деятельности (табл. 8) составила –6% и –4%. Рентабельность страховой деятельности с учетом инвестиционного дохода 0% и –3%.

Таблица №8.

Уровень покрытия инвестиционным доходом отрицательного результата от страховой деятельности также уменьшился с 97% в 2000 году до 35% в 2001 году.

Увеличились по сравнению с 2000 годом убытки от прочих доходов-расходов. В 2001 году они составили 928 тыс. руб. против 619 тыс. руб. в 2000 году.

Все эти факторы и привели к возникновению убыточного результата функционирования Общества, как за 2000, так и за 2001 год. В 2000 году нераспределенный убыток составил 1 072 тыс. руб., в 2002 году он увеличился в 2,4 раза и стал равен 2 416 тыс. руб.

Резюмируя вышесказанное, следует признать финансовую устойчивость Общества неудовлетворительной.