На 01.01.2001 г. он вырос за счет капитализации нераспределенной прибыли прошлых лет на 107 процента и составил 2 070 тыс. руб. Причем оплаченный капитал также увеличился на 1 070 тыс. рублей и составляет 100 процентов от объявленного капитала. Тем не менее, он не соответствует установленному законодательством оплаченному уставному капиталу страховых организаций, занимающихся страхованием жизни и другими видами страхования, равным 35 000 минимальных размеров оплаты труда, то есть 3 500 тыс. руб.

Величина чистых активов компании(табл.№2) в течении 2000 года превышала размер уставного капитала, но в 2001 году наблюдалось обратная ситуация: чистые активы не полностью покрывали уставный капитал.

Фактический размер свободных активов, рассчитанный в соответствии с инструкцией о порядке расчета нормативного соотношения активов и обязательств страховщика, утвержденной приказом Федеральной службы России по надзору за страховой деятельностью №02-02/16 от 19.06.96 г., составляет на 01.01.2000 г. – 2 595 240 рублей, на 01.01.2001 г. – 1 821 860 рублей и на 01.01.2002 г. – 535 840 рублей. В 2000 году это превышает нормативный размер (превышение иначе можно назвать запасом платежеспособности), в 2001 году фактический размер свободных средств меньше нормативного.

Сравнивая размер отклонения фактического размера свободных активов на 01.01.2000 г., на 01.01.2001 г. и на 01.01.2002 г., нетрудно заметить, что запас платежеспособности снизился за 2000 год на 1 413 380 рублей, в 2001 году на 1 286 020 рублей. Такое снижение обусловлено, со одной стороны, получением компанией убытков, а с другой стороны – ростом объема полученной страховой премии по страхованию иное, чем страхование жизни.

Показатели, рассчитанные согласно Положению о порядке расчета страховщиками нормативного соотношения активов и принятых ими страховых обязательств, также свидетельствуют о недостатке платежеспособности. Фактический размер маржи платежеспособности равен –220 тыс. руб., нормативный размер равен 3416 тыс. руб. (3452*0,989), отклонение фактического от нормативного размера платежеспособности составляет –3638 тыс. руб. Таким образом , платежеспособность компании, если определять ее в соответствии с законодательством, в 2000-2001 гг. значительно снизилась и, причем так как фактический размер маржи платежеспособности страховщика превышает нормативный размер маржи платежеспособности менее чем на 30%, то Обществу надлежит принять меры по оздоровлению своего финансового положения, в частности представить для согласования в Министерство финансов Российской Федерации в составе годовой бухгалтерской отчетности план оздоровления финансового положения.

Еще одним показателем, характеризующим платежеспособность страховых организаций, является коэффициент текущей платежеспособности. Он определяется как частное от деления полученных страховых взносов и суммы страховых выплат(состоявшихся убытков) и текущих операционных расходов по страхованию. В нашем случае этот показатель в 2000 году находится в пределах нормы, в 2001 году он снижается до 100 процентов, что является негативной тенденцией.

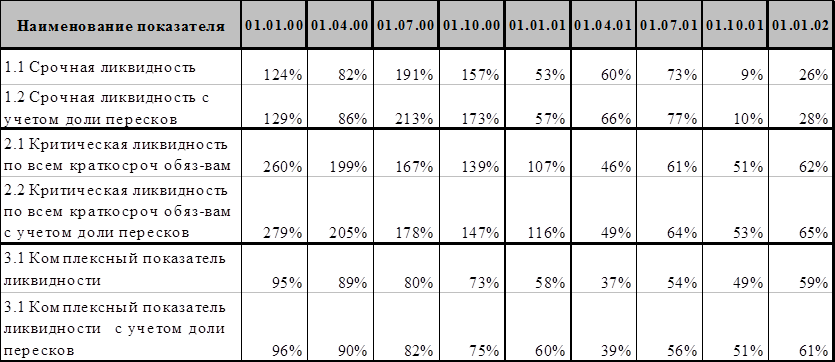

Таблица №3

Показатели ликвидности(табл.№3) также характеризуют платежеспособность страховой организации. Так показатель комплексной ликвидности показывает уровень покрытия пассивов (страховых резервов за вычетом доли перестраховщика и кредиторской задолженности и займов) активами (денежными средствами, краткосрочной дебиторской задолженности и инвестициями за исключением вложений в уставные фонды других предприятий), то есть способность предприятия ответить по своим среднесрочным обязательствам Нормативное значение – 100 процентов. Как мы видим, показатель не соответствует нормативному значению, в течении 2000 года он значительно уменьшается, в 2001 году наблюдается маленький рост.