К32009=5 316 532 363/(500 000 000+195 012 749 + 4 972 639 748+ 107 914 472 +0 +88 848 587+35 432 551) = 0,90

К32008=4 903 371 068/(34 586+135 227 952+4 680 659 170+166 059 285+0 +57 267 272 +18 366 695)=0,97

К4= Чистая ссудная задолженность/(Средства акционеров(участников) + Эмиссионный доход + Фонды и неиспользованная прибыль прошлых лет в распоряжении кредитной организации) + (Переоценка основных средств + Прибыль(убыток) за отчетный период) (21)

К42009=5 316 532 363/(67 760 844 +228 054 226+3 527 429+81 811 405 +9 126 483) = 13,62

К42008=4 903 371 068/(67 760 844+ 228 054 226+3 527 429+ 8 083 234 +102 933 901) = 11,95

Из рассчитанных показателей можно сделать вывод, что уровень доходных активов гораздо выше оптимального значения, что говорит о высоком уровне принятых банком на себя рисков. Отношение доходных активов к платным пассивам выше нормы, что говорит о правильном использовании банком платных ресурсов. Коэффициент рискованности ссудной политики значительно увеличился, что свидетельствует о недостаточности капитала банка.

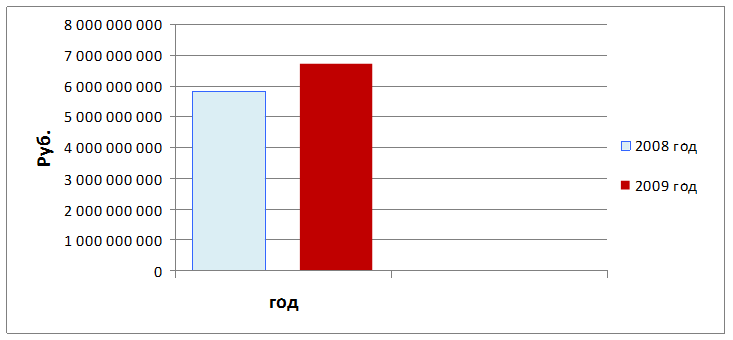

Изменение величины активов банка за 9 месяцев 2008 год и 2009 год приведены в рисунке 1.

Рисунок 1 – Изменение величины активов банка на 2008 год и 2009 год

Величина активов банка на октябрь 2009 года достигла 6 709 459 219 рублей, что в 1,15 раза больше, чем в предыдущем периоде.

Проанализируем пассивные операции банка, посредством которых формируются банковские ресурсы.

Кп4= Уставный фонд/Капитал (22)

Кп42009=67 760 844/840 558 174=0,08

Кп42008=67 760 844/667 466 775=0,10

В отчетном периоде капитал банка увеличился, за счет увеличения нераспределенной прибыли прошлых лет, а доля уставного фонда в формировании капитала уменьшилась.

К3= Капитал/ Уставный фонд (23)

Кп52009=840 558 174/67 760 844=12,40

Кп52008=667 466 775/67 760 844=9,85

Коэффициент капитализации прибыли в 2009 году, увеличился по сравнению с прошлым отчетным периодом, что говорит об увеличении доли капитала банка за счет прибыли.

К4= Обязательства банка/Капитал (24)

Кп62009=5 899 848 107/840 558 174=7,02

Кп62008=5 067 614 960/667 466 775=7,59

В отчетном периоде коэффициент ресурсной базы уменьшился, что говорит о снижении способности банка наращивать свою ресурсную базу.

Анализ коэффициентов пассива приведен в таблице 2.

Таблица 2 – Анализ пассивов

|

Показатель |

Данные на отчетную дату |

Данные на отчетную дату прошлого года |

Изменения |

|

Кп4 – коэффициент формирования капитала |

0,08 |

0,10 |

-0,02 |

|

Кп5 – коэффициент капитализации прибыли |

12,40 |

9,85 |

+2,55 |

|

Кп6 – коэффициент ресурсной базы |

7,02 |

7,59 |

-0,57 |