Для людей пенсионного возраста, а также для пенсионеров по инвалидности или выслуге лет, которые не продолжают осуществление трудовой деятельности и в качестве источника дохода предоставляют свою пенсию, в поле «Стаж работы» указывается текущая дата. Расчет коэффициента платежеспособности заявителя осуществляется автоматически в ячейке F13. Если коэффициент платежеспособности рассчитан и не превышает 0,5, то он дублируется в ячейке G13.

В поле «Наличие положительного опыта кредитования в ЗАО «Трастбанк» ставится дата последнего платежа по закрытому им кредиту, в случае, если заявитель попадает в категорию льготных повторных кредитополучателей в соответствии с правилами Банка.

В поле «Наличие имущества», ставится «да», если заявитель в анкете-заявке (заявлении-анкете) указал в соответствующей графе данные сведения. Имуществом признается недвижимость и автотранспортные средства.

Выставление скоринговых баллов заявителю осуществляется по каждому фактору, входящему в скоринговую модель. По сумме набранных баллов, заявителю присваивается одна из двух предусмотренных скоринговой моделью степеней риска (до 29 баллов – высокая степень риска, 30 баллов и более – низкая степень риска).

По факторам скоринговой модели осуществляется выставление скоринговых баллов, входящих в скоринговую модель. По сумме набранных баллов, заявителю присваивается одна из двух предусмотренных скоринговой моделью степеней риска (высокая степень риска, низкая степень риска).

В ячейке Е15 выводится оценка риска невозврата кредитных средств:

- «Высокая степень риска» - означает, что кредит запрещен;

- «Низкая степень риска» - означает, что заявитель соответствует критерию кредитоспособности, установленному локальными нормативными правовыми актами банка.

Ячейка B16 предназначена для ввода должности контролирующего работника, ячейка G16 – для ввода его фамилии. Соответственно ячейки B17 и G17 предназначены для ввода должности и фамилии исполнителя [12].

Готовый скоринговый анализ выводится на печать, после чего контролирующий работник и исполнитель расписываются напротив своих фамилий. Распечатанный и подписанный скоринговый анализ прикладывается к кредитному досье заявителя.

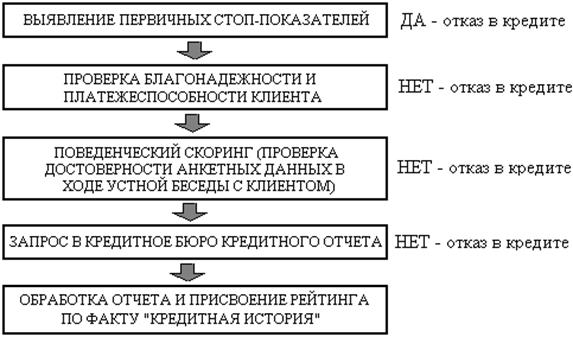

Таким образом, процесс скорингового анализа в банке можно свести к следующим этапом и представить в виде схемы:

Рисунок 2.4 - Этапы внедрения скоринговой модели в АБС

Примечание – источник: [14]