Получившая широкое распространение до сегодняшнего времени, индексация платежа по займу в зависимости от изменения курса рубля к доллару сегодня не актуальна.

В целях снижения отрицательного воздействия инфляции для России учеными Р. Страйком и М. Равиц из Института экономики города (США) был разработан механизм, так называемый инструмент с регулируемой отсрочкой платежа (ИРОП). Речь идет о применении двух различных процентных ставок. Одна призвана обеспечить прибыльность кредитных операций для банка, другая — сделать кредит доступным для заемщика. Первая, более высокая (так называемая контрактная), процентная ставка определяет тот размер платежа, который сделал бы кредитование рентабельным для банка, эту ставку клиент должен был бы выплатить банку. Величина данной ставки рассчитывается на основе процентной ставки на межбанковском рынке кредитов (к нему приплюсовывается фиксированная банковская надбавка). В действительности регулируемые платежи по кредиту заемщик делает по другой, более низкой ставке, называемой платежной. Разница между контрактной и платёжной ставками равномерно прибавляется к сумме основного долга заемщика. Величина ежемесячного платежа Заемщика пересчитывается каждые 3 месяца (с учетом возросшей суммы задолженности) так, чтобы к концу срока клиент погасил ее полностью. В итоге платежи по полной (контрактной) процентной ставке взимаются на более позднем этапе погашения кредита с расчетом на то, что заемщику будет легче их выплачивать благодаря увеличению доходов (хотя бы и номинально, например, в результате инфляции) [34, c. 29].

Резюмируя все изложенное, можно с уверенностью утверждать, что внедрение в практику различных схем ипотечного кредитования оказывает благоприятное воздействие и на макроэкономическую ситуацию в стране.

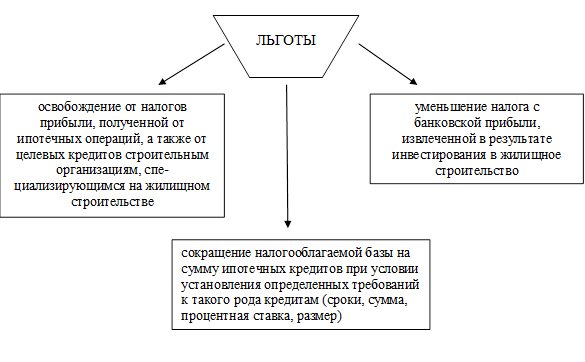

Государственная поддержка должна быть, без нее не обойтись и в условиях рынка она должна реализовываться в предоставлении определенных льгот участникам ипотечного кредитования (рисунок 3.1).

Рисунок 3. 1 - Льготы государственной поддержки для банков

Было бы также крайне желательно предусмотреть на государственном уровне возможности предоставления ипотечным банкам целевых льготных кредитов на обеспечение финансовой базы долгосрочного льготного ипотечного кредитования при должном контроле над расходами этих средств.

Для повышения потребительского спроса населения необходимо предоставление льгот заемщикам или их определенным категориям (социально необеспеченным). Возможно несколько вариантов централизованного субсидирования заемщиков. Основной способ — погашение части первоначального взноса, что облегчит доступ к ипотечным кредитам менее обеспеченным слоям населения.

Другой способ (более привлекательный) — погашение части долга заемщика в течение определенного (или всего) срока кредитования. Такая сумма вычисляется и закладывается в соответствующие статьи бюджета. Создавая систему ипотечного кредитования с учетом различных вариантов централизованного субсидирования, правительство сможет на качественно новом уровне решить острую социальную проблему обеспечения населения жильем.

Еще одной важной проблемой остается необходимость пересмотра принципов налогообложения доходов от продажи недвижимого имущества, а также ставки налога, госпошлин и иных сборов при оформлении сделок с недвижимостью. Важным направлением преодоления финансовых трудностей, связанных с получением ипотечных кредитов, является формирование структур, объединяющих экономические интересы ряда организаций, так или иначе задействованных в ипотечном процессе: банки, ипотечные компании, инвестиционные компании и предприятия, страховые, юридические, риелторские, оценочные компании и т.д.

Требуется создать объединенное содружество этих организаций как единое целое, как единый комплекс для решения вопросов, связанных с ипотечным кредитованием.

Для ускорения развития ипотечного кредитования необходимо учесть различные экономические и социальные факторы. Это не только те, у кого высокий уровень инфляции в России, но и особенности функционирования финансовой системы, банковская деятельность, рынок недвижимого имущества, размер и структура доходов населения, традиции, противоречивые реалии экономики России, а также наряду с дореволюционным и советским опытом ипотечного кредитования следует учитывать и опыт зарубежных стран в этой области, что даст возможность более полно и всесторонне изучить все проблемы ипотечного кредитования и принимать наиболее оптимальные решения для их преодоления.