Согласно рисунку 1.3:

1-клиент выбирает недвижимость, которую хочет приобрести;

2- заемщик заключает договор с банком и вносит периодические платежи на специальный счет в банке в течение определенного периода;

3- банк проверяет платежеспособность клиента;

4- выдача кредита происходит при удовлетворении банком собранной информацией о платежеспособности клиента [35, c.65].

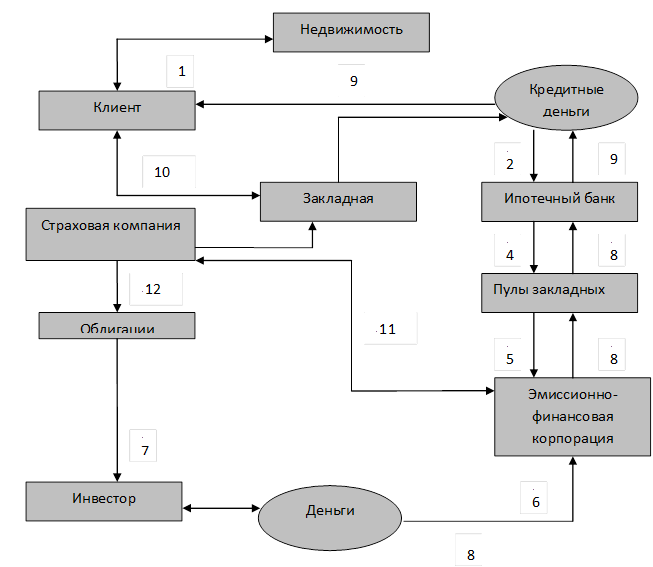

Вторая модель организации ипотечного кредитования получила название - модель ипотечной компании. Ипотечные компании вклады напрямую не привлекают, начальные операции финансируются за счет собственного капитала и срочных займов. Компания выдает ипотечные кредиты и обслуживает их. Выдав займ, они продают его третьему лицу- инвестору. Продажа может осуществляться или путём выпуска бумаг, обеспеченных пулом ипотечных кредитов. Вырученные средства компания снова пускает в оборот, выпуская новые займы, а их прибыль складывается из сборов за предоставление кредитов и платежей, за их обслуживание. Такая модель предполагает наличие достаточно развитого вторичного ипотечного рынка, на котором продаются уже выданные ипотечные кредиты (рисунок 1.4).

Рисунок 1.4 - Модель ипотечной компании

1- выбор заемщиком объектов недвижимости;

2 - обращение заемщика в банк, оформление закладной;

3 - андеррайтинг;

4 - формирование банком пула закладных;

5 - продажа пулов закладных эмиссионно-финансовой корпорации;

6 - выпуск эмиссионно-финансовой корпорацией ценных бумаг, обеспеченных закладными;

7 - размещение ценных бумаг;

8 - направление полученных от размещения ценных бумаг денежных средств, на финансирование ипотечных банков для выдачи ипотечных кредитов;

9 -кредитование заемщика;

10,11,12 - страховая компания проводит страхование закладных и облигаций.

В Европе наиболее распространен вариант, при котором отдельная организация берет на свой баланс ипотечные долговые обязательства первичных заимодателей (во Франции - это Фонд долговых обязательств, в Великобритании - компания-распространитель). Из этих обязательств создается крупный пакет ипотечных долговых облигаций, который подвергается котировке. После того как этот фонд сформирован компания-распространитель приступает к эмиссии ценных бумаг. Во Франции для решения этих задач существует также касса ипотечного рефинансирования. Такие модели применяются в Испании и Израиле.

Как уже отмечалось, в США применяется модель ипотечной компании. Это модель, в которой основной поток кредитных ресурсов в систему ипотечного кредитования поступает со специально организованного для этих целей вторичного рынка ценных бумаг, обеспеченных Складными на недвижимость. Широкое применение такая модель может иметь лишь в странах с очень устойчивой экономикой. Не случайно, поэтому наибольшего масштаба и совершенства эта модель достигла в своем развитии в США. По данной причине часто ее называют американской моделью [22, c.25].

Принцип американской модели состоит в том, что человек с определенным уровнем ежегодного дохода сразу приобретает готовое жилье, оплачивая, при этом, как правило, лишь незначительную часть его стоимости наличными, а оставшуюся — заемными деньгами специализированного ипотечного банка, которые выдаются под залог либо приобретаемой недвижимости, либо недвижимости, уже находящейся во владении клиента. Возврат этого кредита в зависимости от ежегодного дохода заемщика и избранного типа ипотеки осуществляется обычно в течение 15 или 30 лет. Ипотечные банки не привлекают банки в чистом виде, начальные операции финансируются за счет собственного капитала и срочных займов. Они выдают кредиты и обслуживают их. Затем банк передает портфель своих закладных на недвижимость крупным финансовым корпорациям, специализирующимся на выпуске и размещении высоколиквидных ценных бумаг, обеспеченных закладными на недвижимость (своего рода облигации). Эти корпорации продают ценные бумаги на вторичном рынке как крупным вкладчикам, например различным пенсионным фондам, профсоюзам, страховым компаниям, так и мелким инвесторам, желающим разместить свои средства под более высокий, нежели обычный банковский депозит, процент. Полученные от продажи портфеля закладных средства ипотечные банки вновь пускают в оборот, выдавая новые займы. Их прибыль формируется из сборов за предоставление кредитов и платежей за их обслуживание. Даже когда ипотечные банки продают кредиты, за ними сохраняется ответственность за их обслуживание. Развитие данной модели организации жилищного финансирования предполагает наличие рынка, на котором продаются уже выданные ипотечные закладные.