Система ипотеки подразумевает экономическую и юридическую системы включающие в себя и заключение договора об ипотеке, и порядок определения состояния владения недвижимостью, и долгов по нему последовательно, на каждый момент. При наличии ипотечной системы, позволяющей четко установить достоверность прав владельцев на определенную недвижимость, создаются условия для надежного предоставления им долгосрочного кредита под залог этой недвижимости - земли, строений, производственного и жилого назначения. Порядок ипотечного кредитования обеспечивает сохранность заложенного имущества наряду со стабильностью его цены, создает банку-кредитору экономическую базу для долговременного отвлечения кредитных ресурсов без особых опасений за возврат ссуд заемщиком [20, c. 65].

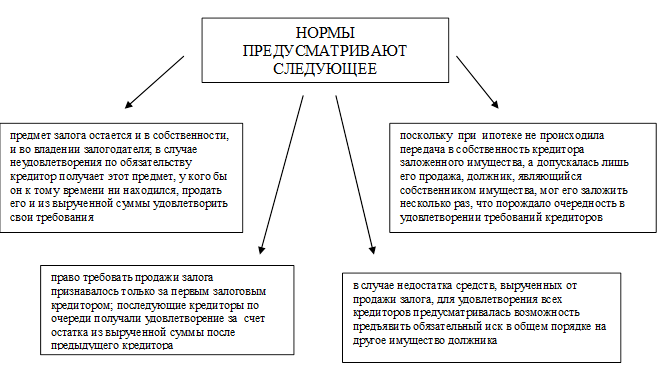

Традиционная для России юридическая система ипотеки базируется на сохранивших ныне свою актуальность нормах классического римского права об имущественном залоге (рисунок 1.2).

Рисунок 1.2 - Нормы классического римского права об имущественном залоге

В соответствии с требованиями сегодняшнего времени и основными нормативными актами можно сформулировать 13 принципов ипотечного кредитования:

1. Залог возможен только при добровольном заключении двумя или несколькими сторонами взаимовыгодного соглашения.

2. Ипотека может быть установлена на любое недвижимое имущество, которое залогодатель вправе продавать или отчуждать иным образом: земельные участки, предприятия, здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности; жилые дома и квартиры; дачи, садовые домики, гаражи и строения потребительского назначения; иное недвижимое имущество.

3. Если имущество является неделимой вещью, т.е. его раздел без изменения назначения невозможен, то такое имущество не может быть предметом ипотеки, исключение составляют квартиры в многоквартирном доме.

4. Предмет ипотеки должен принадлежать залогодателю на правах

собственности или полного хозяйственного ведения. Участник общей, совместной собственности без определения доли каждого из собственников может оформить ипотеку только при наличии письменного согласия всех собственников, а участник общей долевой собственности вправе заложить свою долю без их согласия.

5. Основное положение о залоге недвижимого имущества предусматривает заключение договора об ипотеке в виде закладной. Договор приобретает юридическую силу после соответствующего оформления нотариального удостоверения. Договор вступает в силу с момента его государственной регистрации соответствующими уполномоченными органами, запись о которой вносится в закладную. Регистрация происходит по месту нахождения объекта недвижимости в пределах города или района, делается запись в Едином государственном реестре.

6. Регистрационная запись об ипотеке погашается по заявлению держателя закладной при исполнении обязательств должником (возврат суммы кредита и процентов по нему, при этом вносятся соответствующие записи в реестр, где ипотека была зарегистрирована), совместному заявлению залогодателя и залогодержателя либо по решению суда о прекращении ипотеки.