Цель решения задачи: разработка системы сбора информации о заемщике соответствующей требованиям полноты и достоверности для принятия решения о его кредитовании Банком и снижающая вероятность ошибки принятия такого решения.

Объект, для которого решается задача – разработанный список информации о заемщике.

Определим место данной задачи в системе управления банком.

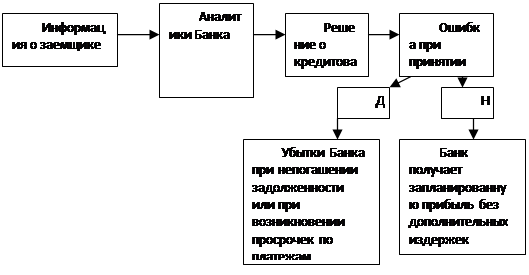

Информация, поступающая в банк для принятия решения о кредитовании заемщика является входной информацией, именно она подвергается анализу со стороны работников Банка (рисунок 2).

Рисунок 2. – Информационная схема

Результаты разрабатываемого управленческого решения предназначены для аналитического отдела Банка, а также для кредитных менеджеров Банка, ответственных за получение информации непосредственно от заемщика.

Задача, которая стоит перед нами в рамках данной курсовой работы, обладает рядом характеристик:

1. Это задача однокритериальная (критерием является вероятность ошибки, и она должна стремиться к нулю);

2. Частота решения задачи – задача решается каждый раз при принятии решения о заключении или не заключении нового договора кредитования;

3. Ограничения решения данной задачи являются следующие:

· Недоступность информации;

· Заведомо ложная информация;

· Необъективность сотрудников банка при оценке кредитоспособности заемщика.

4. По степени структуризации задача относится к слабоструктурированным.

5. По факту предвидения задача относится к планируемым.

6. По приоритетности решения задача относится к важнейшим, так как именно на основе оценки кредитоспособности заемщика и принимается решение о кредитовании, а при большой доле вероятности ошибки решение о кредитовании может привести к убыткам Банка.

Метод, применяемый для решения данной задачи, описан в исследовательской части данной работы и состоит в одновременном применении двух методов сбора информации о заемщике для оценки его кредитоспособности.

Характеристика информационного обеспечения при разработке управленческого решения:

1. Информация на входе – анализ информации, используемой в настоящий момент при оценке кредитоспособности Банка; анализ задолженностей по кредитам в настоящий, выданным на основе оценки кредитоспособности заемщика.

2. Информация на выходе – разработанное управленческое решение, снижающее вероятность ошибки при оценке кредитоспособности заемщика.

Управленческое решение может быть разработано следующей группой лиц:

1. руководители кредитных комитетов;

2. руководители аналитических отделов;

3. руководители экономических отделов.

Важно, чтобы информация, используемая для разработки управленческого решения, оценивалась всеми вышеперечисленными работниками Банка, так как каждый из них имеет свои цели в работе и оценивает данное управленческое решение с точки зрения этих целей.

Распределение работ при разработке управленческого решения.

1. анализ используемых в настоящий момент методик сбора информации и сопоставление данного анализа с динамикой увеличения числа просроченных кредитов – совместно.

2. разработка методов сбора информации, снижающих вероятность ошибки при оценке кредитоспособности заемщика – руководитель кредитного комитета и руководитель аналитического отдела;

3. анализ экономической эффективности разработанного и внедренного управленческого решения – экономический отдел.

Срок решения задачи – один месяц.