Потребительское кредитование в городе Новосибирске начало развиваться не так давно, позже, чем в Москве и Санкт-Петербурге, но на сегодняшний день можно уже говорить о том, что инфраструктура потребительского кредитования представлена в городе множеством банков, занимающимися кредитованием частных клиентов. 19 мая 2004 года в Новосибирске состоялось заседание круглого стола по теме: "Поддержка населения Сибири на основе программ потребительского кредитования", в котором принимали участие представители исполкома межрегиональной ассоциации "Сибирское соглашение", Администрации Новосибирской области, мэрии Новосибирска, Новосибирского областного Совета депутатов, кредитного агентства, платёжной системы "Золотая корона", СО РАН, "Сибакадембанка" и Банка Сибирское О.В.К. На территории Сибирского Федерального округа на 2004г. кредитов физическим лицам выдано на общую сумму 11,26 млрд.руб. В Новосибирской области - 2,3 млрд.руб., Кемеровской 1,41 млрд.руб., Красноярском крае 0,98 млрд. руб., Омской области 0,98 млрд.руб., данную ситуацию определяют несколько крупных сибирских банков, которые имеют разветвленную региональную структуру.

В целом, в сфере потребительских займов в банках города Новосибирска наблюдается прогресс. Однако одни банки выбрали сектор потребительских займов в качестве приоритетного направления, другие еще настороженно относятся к нему. Прежде всего, это связано с ужесточением конкуренции на рынке кредитования физических лиц, а также с политикой банков по снижению рисков в этой сфере. Но по-прежнему кредитование населения выгодно, так как процентные ставки по таким кредитам на 8% выше средних ставок по всему кредитному портфелю.

Конкуренция на рынке кредитования заставляет банки если не вводить в заблуждение потенциальных клиентов, то скрывать от них информацию о реальных затратах, которые заемщик понесет, взяв товар в кредит. Красочные названия чаще всего не то что бы обманывают покупателя, но могут ввести в некоторое заблуждение. Лучше всего при выборе той или иной схемы опираться на более простые названия и разобраться, что стоит за привлекательной рекламой.

Прежде всего, необходимо обратить внимание на размер годовой процентной ставки и дополнительных комиссий. Годовая процентная ставка в норме должна составлять около 30%, а дополнительные комиссии (за ведение счета, например, или досрочное погашение) – 0,5-1% от суммы кредита. 2% - это уже много.

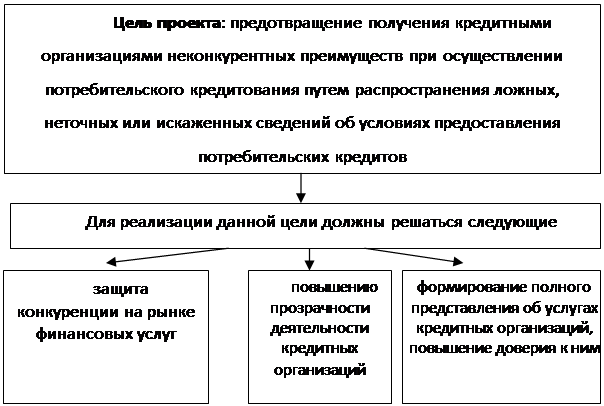

Беспроцентного кредита не бывает – это противоречит российскому законодательству. Проценты будут заложены либо в комиссии, либо в цену товара. Что же касается кредита без первоначального взноса – это вполне реально и не противоречит никаким законам. По-прежнему популярен кредит – «10*10*10». То есть 10 процентов стоимости товара сразу выплачиваются в магазине, вы забираете вещь домой, а потом в течение 10 месяцев отдаете кредит, и стоит он 10 процентов. К примеру, вы выбрали вещь на 10 тыс.руб. Сразу магазину выплачивается 1000 руб., и потом в течение 10 месяцев отдаете по 1000 руб. Плюс банковские комиссии. Итого покупка должна обойтись в 12 тыс.руб. Однако на самом деле кредит стоит, не 10 процентов годовых, а почти 28. Каждый месяц вы отдаете банку деньги, следовательно, ваш долг уменьшается. По-хорошему, каждый следующий месяц надо платить меньше, чем в предыдущий. Ведь проценты начислят на остаток долга, а с вас берут все время одну и туже сумму по полной программе. Если посчитать, сколько вы переплачиваете, то это и будет 23-29 процентов годовых. Антимонопольная служба опубликовала рекомендации для банков по раскрытию информации при предоставлении потребительских кредитов (13.03.2005).(Рисунок 9)

Рисунок 9. Рекомендации для банков по раскрытию информации при предоставлении потребительских кредитов

Согласно проекту, при предоставлении потребительских кредитов кредитная организация раскрывает потребителю достоверную и полную информацию об условиях предоставления, использования и возврата потребительского кредита. Информация доводится до сведения потребителя до заключения кредитного договора в письменном виде.

В информации предоставляемой потенциальному клиенту, в частности, указывается полная стоимость потребительского кредита, состоящая из годовых процентов по потребительскому кредиту и, при наличии, дополнительных, включающих в себя все виды платежей кредитной организации и третьим лицам, связанные с предоставлением, использованием и возвратом потребительского кредита; график платежей по потребительскому кредиту.

В случае изменения кредитной организацией в одностороннем порядке условий договора, в том числе тарифов по потребительскому кредиту, потребитель информируется о предполагаемых изменениях не менее чем за 30 календарных дней до даты таких изменений. При досрочном возврате части суммы потребительского кредита потребителю предоставляется уточненный график платежей. В случае указания в рекламе банковских продуктов по потребительскому кредитованию хотя бы одного из параметров стоимости потребительского кредита, указываются и все остальные имеющиеся расходы по потребительскому кредиту.