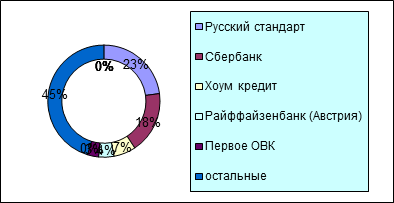

Для сравнения с остальным рынком нагляднее представить диаграмму:

Рисунок 4.Объемы потребительского кредитования в процентном содержании

Тем не менее, конкуренция становится все более острой. По мнению специалистов Центра макроэкономических исследований «БДО ЮниконРуф», обострение конкуренции заставляет банки применять более гибкую политику.

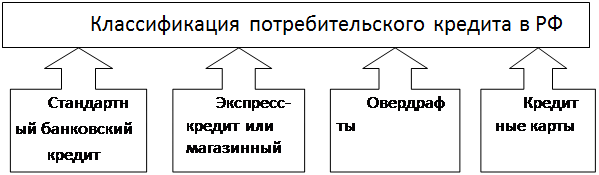

В итоге можно объединить все выше перечисленные виды кредитов в несколько групп (Рисунок 5).

Рисунок 5. Классификация потребительского кредита в РФ

1. Стандартный банковский кредит

, целевой или на определенные цели, который можно получить в отделении банка. Стандартный банковский кредит сопровождается относительно высокими требованиями заемщику. Требуется подтверждение его доходов или залог. Однако, имея такие гарантии, банк снижает свои риски и в результате предлагает более низкие ставки.

2. Экспресс-кредит

или магазинный

- это кредиты на определенные товары (бытовая техника, автомобили и т.д.). Решение о выдаче кредита принимается от 15 минут до нескольких часов, это с минимальным набором необходимых для этого документов и справок. Однако и ставки по ним одни из самых высоких, что должно компенсировать банкам высокие риски передачи средств в долг «человеку с улицы». Не предполагает предварительного «близкого» знакомства, банка и клиента и могут характеризоваться скорее как одноразовые.

3. Овердрафты

– это банковский продукт, характеризуется определенным лимитом задолженности, который может погашаться и возобновляться в полном объеме в течение срока действия договора несколько раз. Получение овердрафта предполагает довольно тесные отношения между банком и клиентом. При этом банк предпочитает клиентов с высоким уровнем доходов. Ставки здесь устанавливаются довольно высокие, но надо иметь в виду, что этот продукт максимально удобен в использовании с потребительской точки зрения.

4. Кредитные карты

. Процедура получения кредитных карт не требует большого количества документов и времени. Ставки по этому типу кредита относительно высоки.

Соотношение сил между перечисленными кредитами постоянно меняется. До недавнего времени стандартный банковский кредит абсолютно доминировал по объемам, а экспресс-кредиты были наиболее массовым и быстрорастущим сегментом. Однако сейчас ситуация меняется. Все большему числу заемщиков процедура получения стандартного кредита кажется слишком затянутой и обременительной. Как правило, требуется выполнение одного или нескольких условий: поручительство от нескольких лиц, документальное подтверждение официальных доходов, наличие собственности, ценных бумаг или иных активов.

На лицо также тенденция вытеснения стандартных, нецелевых кредитов, которые направлялись на покупку недвижимости, настоящими ипотечными кредитами. В России сегмент экспресс-кредитования рос наибольшими темпами, но опыт других рынков показывает, что так будет не всегда, в конечном итоге клиенты предпочитают постоянные, а не одноразовые отношения с банками – кредитные карты (англо-американский или азиатский путь развития) или овердрафт (европейский путь). Рынок экспресс-кредитования становится все более конкурентным, что приводит к падению ставок.