Инвестиционные операции банков – это операции по размещению реально привлеченных банком средств в различные источники. В зависимости от характера этих источников можно произвести классификацию инвестиционных операций, проводимых банком.

В соответствии с объектом вложения средств можно выделить

§ вложения в реальные экономические активы (реальные инвестиции)

§ вложения в финансовые активы (финансовые инвестиции).

Банковские инвестиции могут быть так же дифференцированы и по более частным объектам инвестирования: вложения в инвестиционные кредиты, срочные депозиты, паи и долевые участия, в ценные бумаги, недвижимость, драгоценные металлы и камни, предметы коллекционирования, имущественные и интеллектуальные права и др.

В зависимости от цели вложений банковские инвестиции могут быть

§ прямыми, направленными на обеспечение непосредственного управления объектом инвестирования

§ портфельными, не преследующие цели прямого управления инвестиционным объектом, а осуществляемые в расчёте на получение дохода в виде потока процентов и дивидендов или вследствие возрастания рыночной стоимости активов.

По назначению вложений можно выделить

§ инвестиции в создание и развитие предприятий и организаций

§ инвестиции, не связанные с участием банков в хозяйственной деятельности.

По источникам средств для инвестирования различают

§ собственные инвестиции банка, совершаемые за его собственный счет

§ клиентские, осуществляемые банком за счёт и по поручению своих клиентов.

По срокам вложений инвестиции могут быть

¨ краткосрочными (до одного года)

¨ среднесрочные (до трёх лет)

¨ долгосрочные (свыше трёх лет)

По основным группам заемщиков (субъектам)

· инвестиции в государственные органы власти (государственные ценные бумаги)

· инвестиции в коммерческие банки (межбанковские кредиты)

· инвестиции в промышленность и сельское хозяйство (коммерческие кредиты)

· инвестиции в корпоративные ценные бумаги

Инвестиции в государственные ценные бумаги, до 17 августа 1998 года, считались, наиболее надежными и ликвидными вложениями, позволяющими банкам не только, надежно разместить собственный капитал, но и из-за высокой ликвидности рынка, вернуть вложенное в течение 1-го дня, причем с неплохой выгодой для банка.

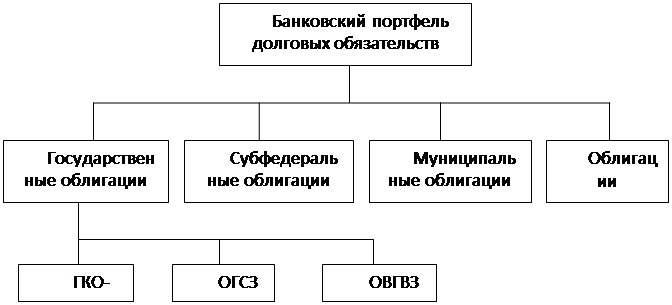

В настоящее время банковский портфель долговых обязательств формируется в основном на основе государственных облигаций, субфедеральных и муниципальных облигаций и облигаций корпораций (рис. 1). Для каждого из этих видов ценных бумаг характерны свои особенности и риски.

К федеральным облигациям относятся ГКО-ОФЗ, ОГСЗ, ОВГВЗ.

Государственные краткосрочные облигации (ГКО) впервые были выпущены в 1993 г. Их эмитентом является Министерство финансов Российской Федерации. Эмиссия ГКО производится отдельными выпусками на срок три, шесть, двенадцать и восемнадцать месяцев в бездокументарной форме. Облигации размещаются с дисконтом на первичных аукционах, на которых в качестве дилеров участвуют коммерческие банки и другие профессиональные участники рынка ценных бумаг, заключившие соответствующий договор с Банком России.

Облигации федерального займа (ОФЗ) являются именными среднесрочными государственными ценными бумагами и предоставляют их владельцам право на получение номинальной стоимости облигации при ее погашении и на получение купонного дохода в виде процента от номинальной стоимости. Эмитентом ОФЗ также выступает Министерство финансов Российской Федерации. Первоначально купон по ОФЗ устанавливался для каждого отдельного выпуска на основе доходности по ГКО (переменный или плавающий купон), впоследствии были выпущены ОФЗ с постоянным купонным доходом. В настоящее время выпускаются только ОФЗ с постоянным купоном. Размещение ОФЗ, так же как и ГКО, производится на первичных аукционах через уполномоченных дилеров, вторичные торги по ним проходят на ММВБ.

Рис. 1. Состав банковского портфеля долговых обязательств

Субфедеральные займы (СФЗ) – ценные бумаги субъектов Федерации, они имеют статус государственных и на них распространяются льготы по налогу на прибыль. В отличие от них муниципальные облигации, т.е. облигации, выпущенные местными органами власти, такой льготы не имеют.