Объективная оценка платёжеспособности и уровня ликвидности банка «ВТБ» и эффективное управление ею относятся к наиболее важным аспектам его деятельности.

Оценка состояния ликвидности представляет собой уровень покрытия обязательств Банка активами, соответствующими по сроку востребования срокам погашения указанных обязательств. Оценка количественно выражается в показателях мгновенной, текущей, долгосрочной ликвидности. Расчет показателей ликвидности осуществляется на ежедневной основе.

Оценка состояния ликвидности Банка осуществляется Экономическим отделом на ежедневной основе. В первую очередь анализируется структура привлеченных средств по срокам востребования, их динамика, формирующиеся тенденции притока / оттока средств клиентов и возможные причины этих тенденций. Аналогично анализируется динамика общей суммы активов Банка.

Лимиты размещения в те или иные по срочности и степени риска активы определяются расчетным путем исходя из установленных обязательных нормативов ликвидности и фактической суммы привлеченных Банком средств разных групп срочности. На основе указанных расчетных лимитов определяется запас ликвидности. Указанная информация используется в дальнейшем для принятия управленческих решений по размещению средств.

Анализ сценариев, как метод управления ликвидностью Банка, предусматривает составление краткосрочного (с перспективой 1-2 месяца) прогноза состояния текущей и общей ликвидности (с определением избытка / дефицита ликвидности) в разрезе операционных дней, расчет запаса мгновенной ликвидности, расчет запаса долгосрочной ликвидности.

Система согласования (утверждения) сделок предусматривает определенный порядок осуществления активных сделок: на основании расчетных лимитов ликвидности, расчетов запаса мгновенной и

долгосрочной ликвидности, а также краткосрочного прогноза ликвидности начальником Экономического отдела определяются максимальные суммы и сроки возможного размещения активов в разрезе степеней риска. Указанные расчеты представляются Председателю Правления Банка для выработки предложений по размещению средств, а также Кредитной комиссии Банка при рассмотрении кредитных заявок и ходатайств о реструктуризации долга.

Тип состояния ликвидности баланса, выявляется на основе балансовых моделей:

Абсолютная (оптимальная) ликвидность: А1>П1, А2>П2, A3 >ПЗ, А4<П4.

Нормальная (допустимая) ликвидность: А1<П1, А2>П2, АЗ>ПЗ, А4<П4.

Нарушенная (недостаточная) ликвидность:А1<П1, А2<П2, АЗ>ПЗ, А4<П4.

Недопустимая ликвидность (кризис): А1<П1, А2<П2, АЗ<ПЗ, А4<П4.

Тип состояния ликвидности баланса банка «ВТБ»:

В 2008 году на начало отчётного периода:

АКШ - 67 тыс. 607 руб. > 6 тыс. 897 руб.

А2>П2 - 27 тыс. 906 руб. > 20 тыс. 578 руб.

АЗ>ПЗ - 2 тыс. 045 руб. > 0 А4<П4 - 5 тыс. 174 руб. < 75 тыс. 001 руб.

В 2008 году на конец отчётного периода:

АКШ - 28 тыс. 398 руб. > 7 тыс. 503 руб.

А2>П2 - 37тыс. 089 руб. > 22 тыс. 203 руб.

АЗ>ПЗ - 12 тыс. 797 руб. > 0

А4<П4 - 32 тыс. 058 руб. < 80 тыс. 386 руб.

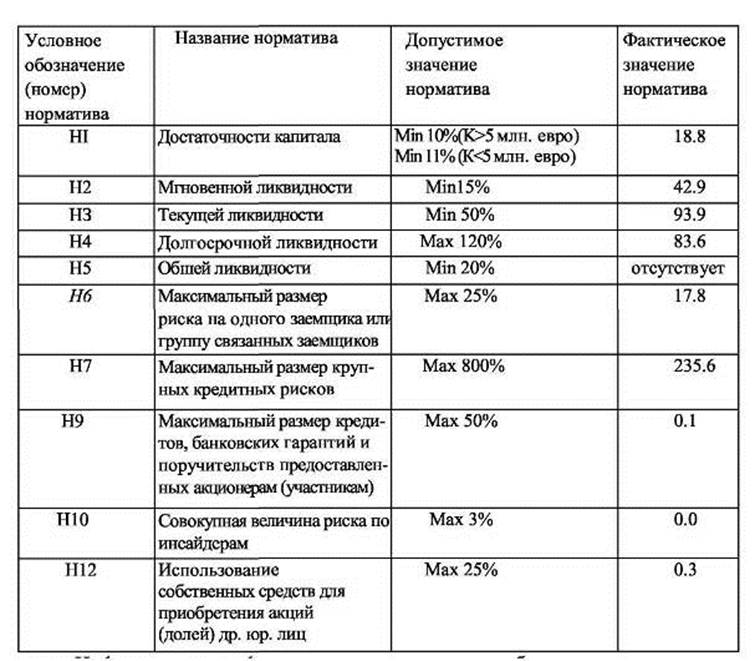

На основании полученных данных, можно сделать вывод, о том, что ликвидность банка «ВТБ» является допустимой. Банк рассчитывает нормативы ликвидности на ежедневной основе в соответствии с требованиями Банка России (таблица 2.2.)

Таблица 2.2. Допустимые и фактические значения нормативов ликвидности банка «ВТБ» за 2008 год

Информацию о финансовых активах и обязательствах получает Казначейство Банка. Казначейство обеспечивает наличие адекватного портфеля краткосрочных ликвидных активов, в основном состоящего из краткосрочных ликвидных торговых ценных бумаг, депозитов в банках и прочих межбанковских инструментов, для поддержания достаточного уровня ликвидности в целом по Банку.