Современные коммерческие банки — это банки, обслуживающие организации, а также население — своих клиентов. Коммерческие банки являются основным звеном банковской системы. Независимо от формы собственности коммерческие банки представляют собой самостоятельные субъекты экономики. Их отношения с клиентами носят коммерческий характер.

В соответствии со своими функциями как банка коммерческий банк осуществляет:

1) аккумуляцию (привлечение) временно свободных денежных средств в депозиты;

2) их размещение;

3) расчетно-кассовое обслуживание клиентов.

Коммерческие банки выступают прежде всего как специфические кредитные институты, которые, с одной стороны, привлекают временно свободные средства хозяйства, с другой стороны, удовлетворяют за счет этих привлеченных Средств разнообразные финансовые потребности организаций и населения.

По российскому законодательству к числу основных видов банковских операций относят следующие:

1)привлечение денежных средств юридических и физических лиц во вклады до востребования и на определенный срок;

2) предоставление кредитов от своего имени за счет собственных и привлеченных средств;

3) открытие и ведение счетов физических и юридических лиц;

4) осуществление расчетов по поручению клиентов, в том числе банков-корреспондентов;

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание клиентов;

6) управление денежными средствами по договору с собственником и распорядителем средств;

7) покупка у юридических и физических лиц и продажа им иностранной валюты в наличной и безналичной формах;

8) осуществление операций с драгоценными металлами в соответствии с соответствующим законодательством;

9) выдача банковских гарантий.

В Законе «О банках и банковской деятельности» подчеркивается что небанковские кредитные организации вправе осуществлять банковские операции за исключением операций, предусмотренных пунктами 1, 2, 3 и 9 этого Закона. Допустимые сочетания иных банковских операций для небанковских кредитных организаций устанавливаются Банком России.

Кроме того, в соответствии с российским банковским законодательством коммерческие банки помимо перечисленных выше банковских операций вправе осуществлять следующие сделки:

1) выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

2) приобретение права требования по исполнению обязательств от третьих лиц в денежной форме;

3) оказание консультационных и информационных услуг;

4) предоставление в аренду физическим и юридическим лицам специальных смещений или находящихся в них сейфов для хранения документов и ценностей;

5) лизинговые операции.

Кредитная организация также вправе проводить иные сделки, присущие ей как юридическому лицу в соответствии с законодательством Российской Федерации.

Все банковские операции и сделки осуществляются в рублях, а при наличии соответствующей лицензии Банка России — и в иностранной валюте (валютные операции).

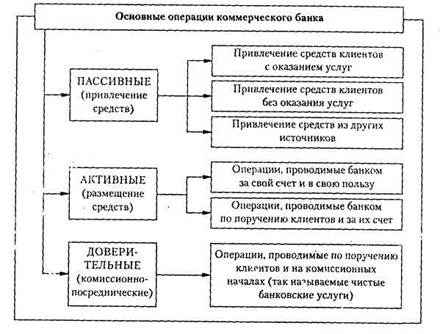

Все операции коммерческого банка можно условно разделить на три основные группы:

1) пассивные операции (привлечение средств);

2) активные операции (размещение средств);

3) активно-пассивные (посреднические, трастовые и прочие) операции (рис.1)

Рис. 1. Структура операций коммерческого банка

Пассивные операции - это операции по привлечению средств в банки, формированию их ресурсов. К пассивным операциям банка относят: привлечение средств на расчетные и текущие счета юридических и физических лиц;

открытие срочных счетов граждан и организаций; выпуск ценных бумаг;

займы, полученные от других банков, и т.д.

Все пассивные операции банка, связанные с привлечением средств, в зависимости от их экономического содержания подразделяются следующим образом:

депозитные, включая получение межбанковских кредитов;,.

эмиссионные (размещение паев или ценных бумаг банка);

Ресурсы банка состоят из заемных средств и собственного капитала. Собственный капитал это средства, принадлежащие непосредственно банку, в отличие от заемных, которые банк привлек на время. Собственный капитал банка составляет примерно 10% ресурсов, а в других организациях — около 40—50%. Несмотря на небольшой удельный вес, собственный капитал банка выполняет несколько жизненно важных функций: защитная, оперативная и регулирующая.

Под депозитом обычно понимают записи в банковских книгах, свидетельствующие о наличии определенных требований клиентов к банку, или денежные средства клиентов в банках в форме вкладов по соглашениям и договорам.