Активное развитие бизнеса пластиковых карт привело к тому, что карты становятся инструментом конкурентной борьбы банков не только за вкладчика, но и за заемщика. В последнее время наряду с потребительским экспресс-кредитованием многие банки стали активно предлагать своим клиентам кредитные карты. По мнению экспертов, в скором времени кредитные карты станут преобладать на рынке потребительского кредитования. Так, по данным ЦБ РФ, по итогам 2004 года объем эмиссии кредитных карт в России превысил 200 тыс., при этом эмиссия именно кредитных карт за прошедший год возросла в 4,3 раза, а объем транзакций — в 2,3 раза.

В обращении появились не только традиционные продукты на основе карт Classic/Mass или Gold с овердрафтным режимом ведения счета, но и ряд новых кредитных продуктов от международных платежных систем, таких, как Viza Electron Instant или MasterCard Electronic, которые ориентированы на массового потребителя.

Естественно предположить, что конкуренция на рынке пластиковых карт в ближайшие годы ожесточится (учитывая, что операции по картам можно отнести в настоящее время к наиболее доходным видам банковской деятельности). Реализация зарплатных схем позволяет банкам получить доступ к дополнительным дешевым ресурсам, аналогичным расчетным счетам организаций, остатки по которым можно довольно точно прогнозировать. Издержки обслуживания карточных счетов достаточно низкие вследствие высокой степени автоматизации. Довольно существенны для банков и комиссионные отчисления за проведение платежей при использовании пластиковых карт, а также эквайринговые поступления. С распространением кредитных карт банки получают больше процентных доходов по кредитам. А это в свою очередь означает, что банки заинтересованы в разностороннем развитии карточного бизнеса не меньше, чем пользователи карт.

Крупнейшим банком нашей страны является Сбербанк России. Его деятельность служит примерным ориентиром для всех прочих российских коммерческих банков.

Доля Сбербанка России на рынке банковских карт остается стабильной и по результатам работы составляет более 30% по таким основным показателям, как количество обслуживаемых карт и обороты по ним. Доля Сбербанка России от общей суммы расчетов в российской торговой эквайринговой сети снизилась с 7,4 до 6,7 %.

Общее число выпущенных карт увеличилось за первый квартал 2005 года на 7,6% и превысило 9,8 млн. штук. При этом Сбербанк России обеспечил рост эмиссии карт адекватный общему росту российского рынка банковских карт.

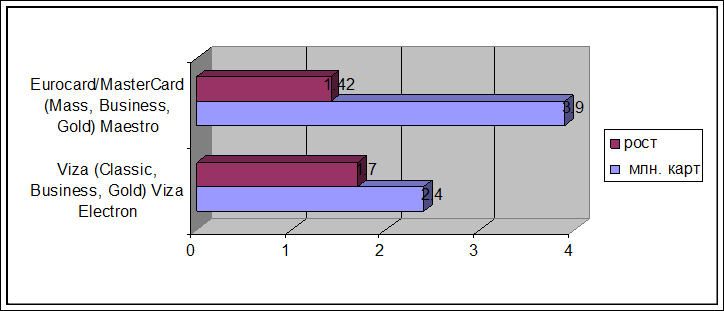

Количество карт международных платежных систем возросло за 2004 год на 0,6 млн. карт или 52% (за 2003год – 2,15 млн. карт) и достигло 6,3 млн. карт (рис.3.1):

Рис. 3.1. Динамика темпов роста международных платёжных систем

В качестве одной из задач бизнес-плана на 2003 год по эмиссии карт ставилась задача структурной перестройки пакета эмиссии карт в территориальных банках за счет увеличения доли международных банковских карт в общем объеме эмиссии карт банка с 47,9% до 53,2%, за счет сокращения доли карт СБЕРКАРТ и доли карт локальных платежных систем. В целом по банку указанная доля увеличилась за год на 6,8% до 54,7%.

За 2003 г. выросли остатки денежных средств физических лиц на счетах банковских карт Сбербанка России, достигнув на 01.01.2004 г. 14,7 млрд.руб. и 133,3 млн. долларов США (на 01.01.2003г. соответственно 8,44 млрд. рублей и 98,4 млн. долларов США). Прирост за год составил соответственно 74% и 35%, что обеспечило увеличение доли средств, привлеченных на счета банковских карт, в общем объеме привлеченных от физических лиц средств[23] с 2,33% до 2,74%.