На основании данных представленных в таблице 23 расчет величины риска, изобразим построение трендовой модели на рисунке 9.

Рисунок 9 - Трендовая модель кредитования

Необходимо вычислить по формуле у=15,00х+34,06. Следует учесть, что аргументом трендовой модели является порядковый номер, т.е. в нашем примере х=13. В результате получим прогноз на 2011год: 214 вкладов.

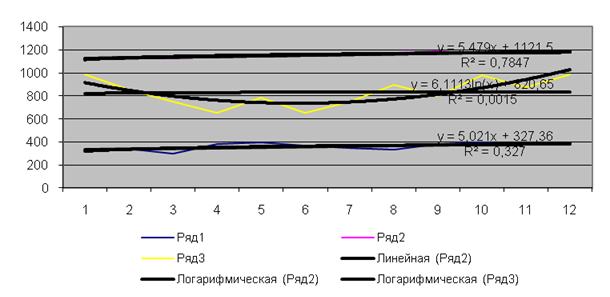

Из данной диаграммы видно, что количество оформленных вкладов за ряд лет колеблется в количестве 300 млн. р., за последние 3 года происходит увеличение оформленных вкладов. Сумма вкладов за ряд лет колеблется в количестве 1200 млн. р. Соответственно сумма вкладов за последние 3 года растет. Остаток на 1.01 колеблется в количестве 100 млн. р.

Коэффициент достоверности аппроксимации показывает степень соответствия трендовой модели исходным данным. Его значение может лежать в диапазоне от 0 до 1. Чем ближе данный коэффициент к 1, тем точнее модель описывает имеющиеся данные. В нашем случае данный коэффициент равен 0,773.