В отличие от других организаций кредитные могут создавать под операции факторинга резерв на возможные потери по ссудам в зависимости от категории качества приобретенного права требования. Отчисления в этот резерв в соответствии со ст. 292 НК РФ вычитаю из налоговой базы для целей исчисления налога на прибыль.

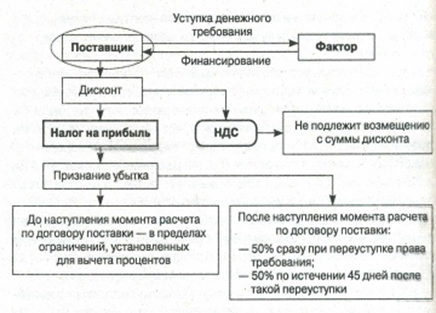

Налоговые последствия уступки прав требования с дисконтом для фактора показаны на рис. 11.

Рис. 11 Налоговые последствия уступки прав требования с дисконтом для фактора

Налоговые последствия факторинга для поставщика. Теперь рассмотрим порядок налогообложения операций факторинга для поставщика. Статья 279 НК РФ позволяет поставщику сразу вычитать убыток от реализации права требования с учетом следующих особенностей.

1. Если договор уступки заключен до наступления предусмотренного договором реализации товаров (работ, услуг) срока платежа, сумма убытка не может превышать сумму процентов, которые были бы уплачены по долговому обязательству, представляющему собой цену, указанную в договоре факторинга, с учетом ограничений, установленных НК РФ для таких процентов (ставка рефинансирования ЦБ РФ, умноженная на 1,1% — для рублевого обязательства, 15% — для обязательства, выраженного в иностранной валюте).

2. Если договор уступки заключен после наступления срока платежа по договору реализации товаров (работ, услуг), то половина суммы убытка уменьшает налоговую базу на дату уступки права требования, а остальные 50% — по истечении 45 дней с момента уступки права требования.

В первом случае НК РФ напрямую не предусматривает возможность использования сложного процента для определения признаваемого в налоговых целях убытка по требованиям, подлежащим оплате через несколько лет, хотя такой подход и был бы экономически оправданным.

Если поставщик использует для признания НДС метод «по оплате», то уступка прав требования по дебиторской задолженности (по облагаемым НДС товарам, работам и услугам) приравнивается к оплате товаров (работ, услуг) для исчисления НДС. При этом НДС определяется на базе цены реализации товаров, работ или услуг покупателю, а не исходя из суммы, оговоренной в договоре факторинга, которая, как правило, меньше цены реализованных товаров (работ, услуг) на сумму дисконта.

Таким образом, сама уступка прав требования для поставщика не является

оборотом для целей НДС, однако, она может ускорить момент признания налогового события по реализации. В маловероятной ситуации, когда уступка прав требования осуществляется с премией, последняя подлежит включению в базу по НДС. (Налоговые последствия уступки прав требования с дисконтом для поставщика представлены на рис. 12)/

Рис.12 Налоговые последствия уступки прав требования с дисконтом для поставщика

Факторинг как обеспечение. Согласно ст. 826 ГК РФ, денежное требование к должнику может быть уступлено клиентом финансовому агенту также с целью обеспечить исполнение обязательства клиента перед финансовым агентом. Факторинг как обеспечение представляет собой особую форму факторинга. Главное отличие от обычного факторинга состоит в том, что существует основное обязательство, например по кредиту, а уступка права требования фактору является вторичной по отношению к основному обязательству. Налоговые последствия для поставщика и фактора будут определяться исходя из правил налогообложения, применяющихся к основному обязательству. Как уже отмечалось, уступка права требования для поставщика, использующего метод «по оплате» для признания НДС, приравнивается к оплате товаров (работ, услуг) для целей признания оборота по НДС.[13]

Следовательно, факторинг может быть эффективно структурирован с налоговой точки зрения таким образом, чтобы и поставщик, и фактор выигрывали от его экономических преимуществ. При этом требуется тщательное планирование факторинговой сделки с налоговой точки зрения.