· Приобретение, строительство и ремонт недвижимости для осуществления предпринимательской деятельности;

· Другие капитальные вложения.

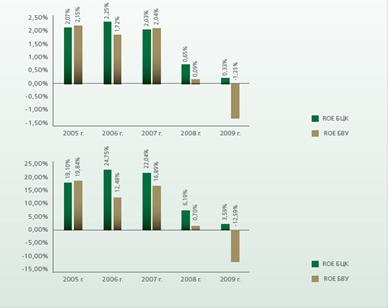

В 2009 году наблюдалась тенденция снижения кредитной активности банков, также сохранилась динамика ухудшения качества ссудного портфеля, которая привела к увеличению провизии. Это способствовало снижению показателей доходности банков и создавало давление на капитализацию банковского сектора.

В 2009 году показатели рентабельности Банка ЦентрКредит составили ROA - 0,33%, ROE – 3,59%, при средних показателях по банковской системе – ≪-1,35%≫ и ≪-12,59%≫ соответственно (без учета АО ≪БТА Банк≫ и АО ≪Альянс Банк≫).

Ведущим фактором снижения прибыли Банка в 2009 году на 59,3% стала необходимость создания дополнительных провизий против кредитного портфеля.

Рисунок 7 Показатели рентабельности АО «БанкЦентрКредит»

Кредитование стартового бизнеса

Условия кредитования:

За пользование кредитом взимается интерес (вознаграждение), рассчитываемый как процент от суммы кредита, представленный в годовых. Размер его устанавливается в зависимости от срока, обеспечения, статуса клиента и других факторов, в соответствии с действующими тарифами банка.

Для получения кредита заявитель предоставляет пакет документов для проведения экспертизы состоятельности проекта и его обеспечения, включающий следующие:

1. заявка на кредит;

2. учредительные документы (Устав, Учредительный договор);

3. свидетельство о регистрации хозяйствующего субъекта;

4. статистическая карточка;

5. подтверждение, указанием РНН;

6. анкета заемщика, анкетные данные первых руководителей;

7. финансовая отчетность за три последних года;

8. контракты и договора;

9. бизнес-план (технико-экономическое обоснование);

10. карточка с образцами подписей;

11. право устанавливающие документы по объектам залога;

12. справка о численности сотрудников за подписью руководителя и главного бухгалтера и печатью;

13. проспект эмиссии ценных бумаг;

14. свидетельство о регистрации ценных бумаг;

15. справки из налоговой инспекции и внебюджетных фондов о наличии (отсутствии) задолженности.

В залог принимаются:

· Недвижимость;

· Оборудование;

· Ценные бумаги;

· Товарные запасы;

· Поручительство;

· Личное имущество;

· Автотранспорт;

· Другие виды залога.

Банк принимает активное участие в государственных программах поддержки малого и среднего бизнеса,реализация которых осуществляется через АО ≪Фонд развития предпринимательства ≪Даму≫, Фонд Национального благосостояния ≪Самрук-Казына≫ и местные исполнительные органы, а также в бюджетной программе Министерства сельского хозяйства Республики Казахстан ≪Субсидирование ставки вознаграждения (интереса) по кредитам, выдаваемым банками второго уровня, предприятиям по переработке сельскохозяйственнойпродукции на пополнение их оборотных средств.