Под депозитами понимаются все срочные и бессрочные вклады клиентов банка, кроме сберегательных.

Депозитные операции организуются на следующих принципах:

депозитные операции должны содействовать получению банковской прибыли или созданию условий для получения прибыли в будущем;

должна проводиться гибкая депозитная политика в целях поддержания оперативной ликвидности баланса банка;

особое внимание в процессе организации депозитных операций надо уделять срочным вкладам, в наибольшей степени поддерживающим ликвидность баланса банка;

необходимо обеспечивать взаимосвязь и согласованность между депозитными операциями и операциями по выдаче ссуд по срокам и суммам;

следует принимать меры к развитию банковских услуг, способствующих привлечению депозитов.

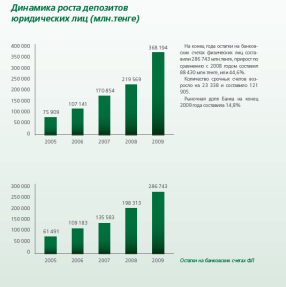

Работа банков по привлечению денежных средств во вклады (депозиты) в целях доходного их размещения называются депозитными операциями. Именно на их основе формируется 90% кредитных ресурсов БВУ. (Приложение Б)

В зарубежной банковской практике, с точки зрения изъятия, различают депозиты до востребования, срочные и сберегательные вклады.

Депозиты до востребования - это вклады клиентов на счетах в банках, которые могут быть изъяты вкладчиком или переведены на другой счет в любое время без предварительного уведомления банка. По таким вкладам обычно банк устанавливает небольшую ставку вознаграждения или же вообще вознаграждение не выплачивается. /11/

Депозиты до востребования предназначены в первую очередь для осуществления текущих расчетов. Владелец счета может производить их в различных формах: наличными деньгами, чеками, переводом. Однако не в полной мере используется клиентом денежные средства для текущих расчетов, остается так называемый твердый остаток, который используется банком для своих коммерческих целей, т.е. может быть выдан в ссуду в целях извлечения дохода. Он образуется вследствие того, что многие клиенты банка регулярно снимают средства со своих текущих счетов и пополняют их снова через несколько дней или недель. Но большинство клиентов для оплаты своих обязательств не снимает всей суммы вклада. Это обуславливается циклическим характером экономики и особенностями кругооборота капиталов. За счет этих остатков банки могут выдавать ссуды сроком на 60.90.120 дней. Вклады до востребования могут помещаться на депозитные или контокоррентные счета. Между ними существует различие. В случае депозитного счета клиент может снять со счета или перевести с него только сумму фактического остатка на нем, т.е. он может располагать лишь собственным вкладам. Напротив, на контокоррентном счете возможен как отрицательный, так и положительный остаток. Клиент в любой момент может не только изъять свой вклад со счета, но и получить на определенное время кредит.

Рисунок №2. Динамика роста депозитов юридических лиц

Срочные вклады - это вклады юридических и физических лиц в банк на определенный срок (не менее месяца) и по ним уплачиваются повышенные ставки вознаграждения, которые зависят от размера и срока вклада. Для вкладчика смысл долгосрочного вложения денег заключается в получении более повышенных вознаграждений. Для банка этот депозит также выгоден, поскольку он может располагать этими средствами более длительное время для предоставления ссуды заемщику с получением тоже повышенных вознаграждений./21/

Срочные вклады подразделяются на собственно срочные вклады и срочные вклады с уведомлением об изъятии.

Собственно срочные вклады возвращаются владельцу в заранее установленный срок, до этого момента банк может распоряжаться ими по своему усмотрению. Если в этот установленный день сумма не изымается владельцем, тот в последующем он может распоряжаться ею аналогично текущему счету, т.е. он может изъять свои долги в любой из последующих дней.

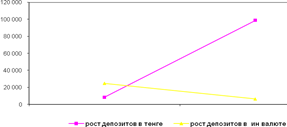

Заметим, что на сегодняшний день клиенты банка предпочитают вкладывать свои денежные средства в национальной валюте. Это связано в первую очередь с тем, что тенге является более ликвидной валютой на настоящий момент, нежели инвалюта. Также сказывается и размер процентного вознаграждения по срочным депозитам: по вкладам в тенге проценты выше, чем в инвалюте. Эту тенденцию можно увидеть на рисунке 6.

Рисунок 3. Динамика объема срочных депозитов в разбивке по валютам на 01.02.2011г.

Третий вид депозитов - сберегательные вклады населения. Они вносятся и изымаются частично или в полной сумме и удостоверяются выдачей сберегательной книжки.

В целях привлечения вкладов населения используются различные формы сбережений: выигрышные, премиальные, молодежные, целевые (новогодние, к дням рождениям, к периоду отпусков и т.д.) и др.

Сберегательные счета (кроме срочных вкладов) не имеют фиксированного срока, и от владельца не требуется предварительного уведомления о снятии денег, по ним не выписываются чеки.