Опыт большинства стран Западной Европы, США и Японии показывает, что там параллельно функционируют системы валовых расчетов и нетто-расчетов, которые дополняют друг друга и обеспечивают надежное функционирование платежной системы данных стран путем ограничения кредитного и системного рисков и сокращения потребности в ликвидных средствах. Полагаем, что данный успешный опыт может быть применен и в отечественной банковской практике.

Прочное место в платежных системах многих стран заняли технологии, основанные на применении платежных карт. Быстрота и доступность этого вида расчетов стимулировали рост потребительских расходов, что, в свою очередь, удержало экономику США от глубокой рецессии в 2001 году и способствовало ее восстановлению в последующие годы.

В 2009 году американцы с помощью платежных карт провели платежи на сумму $2,2 трлн, что составляет 20% ВВП. На долю операций, совершенных посредством платежных карт, приходилось 52% от их общего количества, в том числе 21% составили операции по кредитным картам, а 31% – по дебетовым. Таким образом, в 2009 году при проведении расчетов американцы использовали пластиковые деньги более чем в половине случаев. Прибыль американских участников "карточного" бизнеса составила около $12 млрд.[67]

В настоящее время в мире действуют несколько крупных ассоциаций банковских платежных карт. Они разрабатывают общие правила, обязательные для всех участников системы, проводят анализ операций, аккумулируют ресурсы для реализации новейших технологий и создания гигантских коммуникаций для быстрого и надежного обмена финансовой информацией.

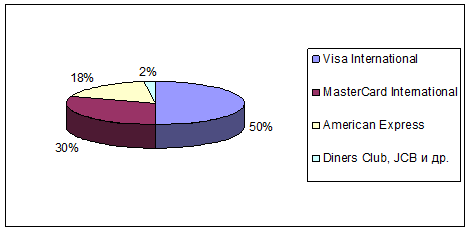

Мировой рынок платежных карт сегодня распределен между основными эмитентами следующим образом: Visa International – более 50%, MasterCard International – 30%, American Express – 18%, Diners Club, JCB и др. – менее 2%.

Рис. 3.1.1 Мировой рынок платежных карт

В Европе в обращении находятся более 300 млн карт. В среднем на одного совершеннолетнего жителя Европы приходится 1,1 карты. Однако в части распространенности карт по странам Европы наблюдается значительная дифференциация. Больше всего их в Великобритании — почти 2 карты на каждого совершеннолетнего. В Турции, Ирландии и Греции потенциал роста числа карт еще велик: здесь на одного совершеннолетнего жителя приходится менее 0,5 карты. Однако в последние годы этот показатель по Европе заметно выровнялся.

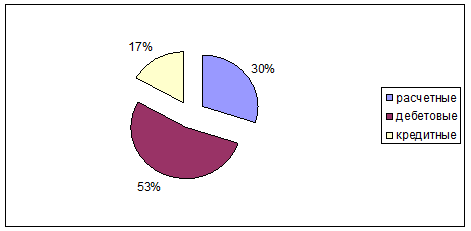

Исторически сложилось так, что в Великобритании, Ирландии и Греции велик удельный вес кредитных карт, а в Швейцарии и Швеции в основном распространены дебетовые карты.[48]

Рис. 3.1.2 Удельный вес пластиковых карт в Европейских странах

В целом же в европейских странах преобладают дебетовые карты – 53% всех платежных карт, на них приходятся 45% всех транзакций и 35% стоимости денежного оборота.

Более значительными для стран Европы являются различия в интенсивности использования карт. Выше всего эта интенсивность в Дании и Финляндии, где на одну карту в среднем приходится не меньше одной транзакции в неделю. На третьем месте по этому показателю Франция (по общему числу транзакций она занимает первое место в Европе). В Италии же на одну карту совершается в среднем всего около двух транзакций в год. Такой разброс отражает различия, как в "зрелости" национальных платежных систем, так и в возможностях их дальнейшего развития.

Анализ зарубежных банковских технологий проведения безналичных расчетов показал, что большая открытость для мирового рынка западных платежных систем оказала существенное влияние на развитие платежных систем в России. Большинство технологических новаций последних 10 лет отечественные банки заимствовали за рубежом (платежная карта, электронная межбанковская почта, валовые расчеты в реальном времени, банк-клиент, интернет-банк и телебанк). Таким образом, российские банки активно используют положительный опыт своих зарубежных коллег, адаптируя его к собственной практике, что способствует интеграции отечественной банковской системы в мировую экономику.