Примечание – Источник: собственная разработка на материалах [31].

Следует обратить внимание на изменение структуры потребительской задолженности в региональном разрезе. Так, в рассматриваемый период увеличение удельного веса произошло по следующим областям:

Брестская – на 0,6 процентных пункта;

Витебская – на 0,8 процентных пункта;

Гомельская – на 0,2 процентных пункта;

Минская – на 0,2 процентных пункта;

Могилевская – на 0,4 процентных пункта.

В то же время снижение удельного веса на 2,1 процентных пункта произошло по г. Минску. Данный факт свидетельствует о стремлении банков в развитии филиальной сети и системы розничных банковских услуг в регионах Беларуси.

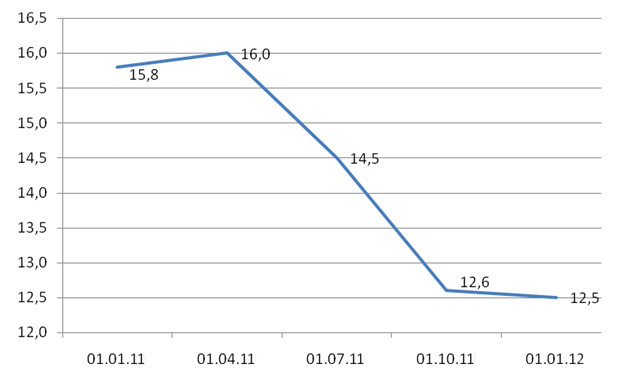

Предпринятые меры государственного воздействия в целях стимулирования кредитования экономики, выразившиеся в снижении Национальным банком ставки рефинансирования до уровня 36 % (с 02.04.2012 г.), создали предпосылки для снижения ставок по кредитным операциям для физических лиц. Так, в период с 01.01.2011 г. по 01.01.2012 г. размер средних полных процентных ставок по вновь выданным кредитам физическим лицам снизился с 15,8 % до 12,5 % (рисунок 2.4).

Из данных рисунка 2.3 видно, что в 2011 году происходило довольно быстрое снижение ставок по кредитам населению [34, с. 27]. Снижение процентных ставок по вновь выданным кредитам сделало их более привлекательными для населения.

Рисунок 2.3 – Динамика средних полных процентных ставок по вновь выданным кредитам физическим лицам, %

Примечание – Источник: собственная разработка на материалах [31].

Таким образом, можно констатировать, что в Беларуси фаза накопления денежных средств физическими лицами сменилась фазой роста потребления ими материальных благ, в том числе и за счет кредитов банков. С точки зрения банковской деятельности, активное расширение кредитования физических лиц, с одной стороны, свидетельствует о возросшей диверсификации банковского кредитного дела в республике. С другой - быстрое сокращение разрыва между привлеченными от физических лиц средствами и выданными им кредитами указывает на то, что уже в ближайшем будущем банки не смогут рассчитывать только на сбережения населения в качестве источника финансирования других секторов экономики и им придется менять стратегию формирования ресурсной базы. Именно поэтому для отечественных банков существенно актуализируется вопрос привлечения иностранных кредитных ресурсов и капиталов. При сохранении имеющихся темпов роста экономики следует ожидать ускорения проникновения иностранного капитала в банковский сектор экономики Беларуси, что повлияет на изменение позиций банков на сегменте кредитных услуг физическим лицам.

Характеризуя состояние потребительского кредитования в ЗАО «Сомбелбанк», следует обратить внимание на следующее.

Кредитная политика банка направлена в большей степени на удовлетворение кредитных потребностей физических лиц. Так доля последних в структуре кредитного портфеля ЗАО «Сомбелбанк» по состоянию на 01.01.2012 г. составила 65,2% или 17,67 млн долл. США (таблица 2.6, приложение А). В анализируемый период отмечается увеличение удельного веса кредитов населения в структуре кредитного портфеля ЗАО «Сомбелбанк» на 11 процентных пункта с 54,2% в 2011 г. до 65,2% в 2012 г. Вместе с тем доля кредитования юридических лиц снизилась на 11 процентных пункта с 45,8% в 2011 г. до 34,8% в 2012 г.