Помимо указанных в качестве главных, ряд авторов выделяет и другие функции кредита. Например, контрольно-стимулирующую. Эта функция означает, что размещение, использование и возврат кредита контролируются как кредитором, так и кредитополучателем. Кредит стимулирует экономное использование ссуженной стоимости кредитополучателя. При этом кредит должен соответствовать сроку, в течение которого окупятся произведенные затраты, а полученный доход позволит выплатить проценты [3, с. 27].

Кредит в экономике страны выполняет также и такие функции, как:

обличает перераспределение капиталов между отраслями хозяйства и тем самым способствует образованию средней нормы прибыли;

стимулирует эффективность труда;

расширяет рынок сбыта товаров;

ускоряет процесс реализации товаров и получения прибыли;

является мощным орудием централизации капитала;

ускоряет процесс накопления и концентрации капитала;

обеспечивает сокращение издержек обращения: связанных с обращением денег и связанных с обращением товаров[4, с. 133].

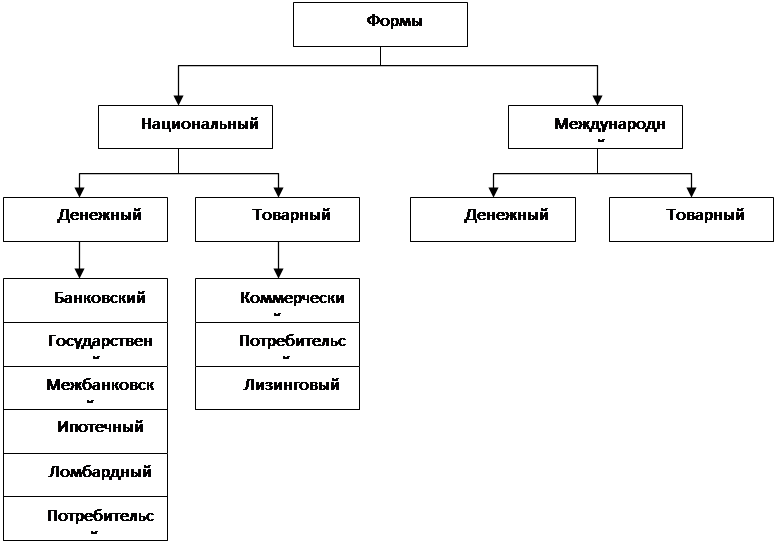

Принимая во внимание основные функциональные характеристики, кредиты можно классифицировать следующим образом:

по сфере функционирования - национальный и международный кредит;

по объекту кредитной сделки - денежный и товарный кредит;

по субъектам кредитных отношений - между хозяйственными организациями и банками (банковский кредит), между государством и населением (государственный кредит), между предприятиями (коммерческий кредит), между банками и населением (потребительский кредит), между государствами и финансово-кредитными организациями (международный кредит) и т.д. (рисунок 1.1).

Важнейшей формой движения ссудного капитала выступает банковский кредит. Банковский кредит является универсальным инструментом перераспределения капитала в масштабах национального и международного воспроизводственного процесса. В данном случае динамическое равновесие экономики поддерживается путем устранения дисбаланса при распределении капитальных ресурсов между различными регионами и отраслями, а также создания возможностей внутриотраслевого инвестиционного маневрирования [4, с. 134].

Банковский кредит представляет собой движение ссудного капитала, предоставляемого банками взаймы за плату на принципах материальной обеспеченности, целевой направленности, срочности, возвратности и платности. Банковский кредит выражает экономические отношения между банками и субъектами кредитования (кредитополучателями). Банки осуществляют кредитование за счет собственных источников, привлеченных денежных средств юридических лиц и вкладов граждан (за исключением зарезервированных в фонде обязательных резервов), приобретенных ресурсов у других банков (на рынке кредитных ресурсов) [4, с. 113].

|

Рисунок 1.1 – Основные формы кредита

Коммерческий кредит представляет собой кредитную сделку между двумя предприятиями: предприятием-продавцом (кредитором) и предприятием-покупателем (кредитополучателем). Кредит предоставляется в товарной форме в виде отсрочки платежа за поставленный товар. При этом кредите предприятия - участники кредитных отношений – регулируют сделку посредством товарных векселей оформленных письменных обязательств должника кредитору (или приказом должнику от кредитора) уплатить причитающуюся сумму в определенный срок. До срока своего погашения векселя могут использоваться для платежей повторно, минуя банк, путем передачи с надписью индоссамента из рук в руки вместо денег. Коммерческий кредит отличается от банковского по составу участников, порядку оформления, экономическому содержанию. Но он имеет определенную взаимосвязь с банковским кредитом. Окончание торговой сделки означает начало коммерческого кредита. Кредитная сделка оформляется поставщиком и покупателем во время заключения торговой сделки. При коммерческом кредите объектом сделки служит товар, при банковском – свободные денежные ресурсы. Одновременно коммерческий кредит ускоряет процесс общественного воспроизводства, сокращает время пребывания капитала в товарной форме [5, с. 47].

Потребительский кредит отражает экономические отношения между кредитором и кредитополучателем по поводу кредитования конечного потребления. Потребительский кредит служит средством удовлетворения потребительских нужд населения. Он дает населению возможность приобретать, например, относительно дорогостоящие товары, для полной оплаты которых у части покупателей не достает средств, либо процесс накопления средств на покупку товаров растянулся бы на длительное время. Поэтому этот вид кредита ускоряет получение определенных благ, увеличивает платежеспособный спрос населения, повышает его жизненный уровень и одновременно ускоряет реализацию продукции, кругооборот капитала [6, с. 74].