Финансовый рычаг - это соотношение между облигациями и привилегированными акциями с одной стороны и обыкновенными акциями - с другой[6]. Он является показателем финансовой устойчивости акционерного общества. С другой стороны – это использование долговых обязательств (заемных средств) с целью увеличения ожидаемой прибыли на акционерный капитал. В третьей трактовке финансовый рычаг – это потенциальная возможность влиять на чистую прибыль предприятия путем изменения объема и структуры долгосрочных пассивов: варьированием соотношения собственных и заемных средств для оптимизации процентных выплат[7].

Вопрос целесообразности использования заемного капитала связан с действием финансового рычага: увеличением доли заемных средств можно повысить рентабельность собственного капитала.

Другими словами финансовый рычаг характеризует взаимосвязь между изменением чистой прибыли и изменением прибыли до выплаты % и налогов.

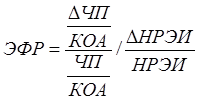

В финансовом менеджменте существуют две концепции расчета и определения эффекта финансового рычага. Для определения меры финансового риска используется вторая – американская концепция.

Эта концепция рассматривает эффект в виде приращения чистой прибыли (ЧП) на 1 обыкновенную акцию на приращение нетто-результата эксплуатации инвестиций (НРЭИ), то есть этот эффект выражает прирост чистой прибыли, полученный за счет приращения НРЭИ[8]:

;

;

![]() ;

;

![]() ;

;

;

;

Из вышеизложенного следует:

;

;

Эта формула показывает степень финансового риска, возникающего в связи с использованием ЗК, поэтому, чем больше сила воздействия финансового левериджа, тем больше финансовый риск, связанный с данным предприятием[9]:

а) для банкира – возрастает риск невозмещения кредита:

б) для инвестора – возрастает риск падения дивиденда и курса акций.

Количественная мера финансового риска определяется оптимальными значениями параметров финансового рычага. Для дифференциала оптимальное значение связано с соотношением эффекта финансового рычага и рентабельности собственных средств. Количественное значение этого соотношения находится в пределах от 1/3 до 1/2. При этом значение отношения экономической рентабельности и средней расчетной ставки процента должно быть больше 1. Сверху это соотношение ограничено возможностями роста экономической рентабельности фирмы (это объективные факторы экономического и технологического порядка).

Для плеча оптимальное соотношение заемных и собственных средств для нормально работающих фирм на Западе определяется на уровне 0,67. Как уже говорилось выше, для России наших дней это соотношение должно быть иным. Причина — высокая инфляция (по западным меркам), которую российские фирмы воспринимают как нормальный фон осуществления своей предпринимательской деятельности. В результате — оптимальное значение плеча где-то в пределах 1,5[10].

Очевидно, что при этом сила воздействия финансового рычага должна быть в пределах от 4/3 до 3/2. Эта величина получена следующим образом: оттолкнувшись от оптимального соотношения ЭФР и РСС, перенесли его на долю выплат процентов по банковскому кредиту в балансовой прибыли предприятия (не стоит забывать, что мы пытаемся определить некое предельное значение силы воздействия финансового рычага как количественного выражения финансового риска). Это дало возможность определить некое “хорошее” положение (сила воздействия финансового рычага 4/3, т. е. до 1/3 балансовой прибыли уходит на выплату процентов по кредитам) и некое положение, которое мы можем назвать “красной чертой”, заходить за которую фирме нежелательно (сила воздействия финансового рычага в пределах 3/2, что требует от фирмы выплаты в качестве процентов по кредитам 1/2 балансовой прибыли!).

Многие западные экономисты считают, что золотая середина близка к 30 — 50 процентам, т. е. что эффект финансового рычага оптимально должен быть равен одной трети — половине уровня экономической рентабельности активов. Тогда эффект финансового рычага способен как бы компенсировать налоговые изъятия и обеспечить собственным средствам достойную отдачу. Подобная постановка вопроса представляется и нам вполне правомерной. Более того, при таком соотношении между эффектом финансового рычага и экономической рентабельностью значительно снижается акционерный риск.