Процесс построения модели прогнозирования риска кредитного портфеля ОАО АКБ "Связь-банк" следует начинать с определения критериев изменения его уровня. В соответствии с теоретической частью, изложенной во второй главе, в качестве такого критерия следует применить объем просроченной задолженности в совокупном объеме предоставленных кредитов. Он наиболее точно характеризует качество кредитного портфеля и является наиболее прогнозируемым среди показателей портфельного кредитного риска банка. Данный показатель выступает своего рода базовым финансово-экономическим индикатором качества кредитного портфеля банка, характеризующим прямо пропорциональную изменчивости уровня кредитного портфельного риска банка. Более того, именно просроченная задолженность увеличивает степень кредитного риска и соответственно снижает качество кредитного портфеля банка.

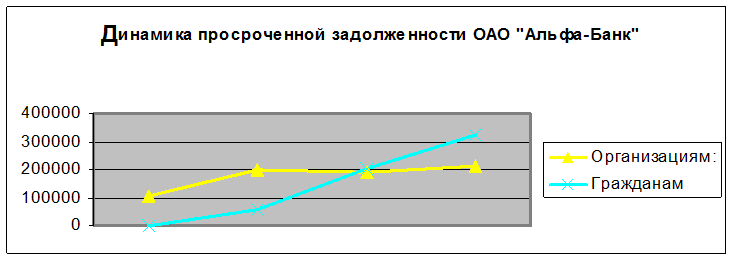

Динамика просроченной задолженности ОАО АКБ "Связь-банк" по кредитам и процентам иллюстрируют диаграмма1. Как видно из диаграммы 1, наблюдается устойчивая тенденция роста просроченной задолженности, так за 2005г она выросла практически в 1,5 раза, что является, очевидно, негативным фактором, отражающим увеличение кредитного риска и ухудшением качества кредитного портфеля в целом. Особенно интенсивно растет просроченная задолженность по кредитам, предоставленным физическим лицам, что выражается в увеличении данного показателя за 2005г. почти в 3 раза. Цифры достаточно настораживающие, что выражает общероссийскую тенденцию роста просроченной задолженности особенно в секторе розничного кредитования.

Диаграмма 4. Динамика просроченной задолженности ОАО АКБ "Связь-банк"

В рамках реализации модели сначала определим показатель доли просроченных кредитов (Дпр), рассчитанный по формуле 2.2.1. Значение показателя Дпр зависит от объема и структуры кредитного портфеля банка, определяемые рядом факторов, основные из которых являются: показатель изменения качества обслуживания долга и средний уровень платежеспособности заемщиков банка. Затем в соответствии с теоретической частью определим показатель, который характеризует средний процент неоплаченных кредитов и процентов по ним – Ккод, рассчитанный по формуле 2.2.2. Результаты расчетов приведены в таблице 12.

Табл.12. Расчет показателя доли просроченных кредитов и показателя изменения заемщиками качества обслуживания долга

|

01.01.2006 |

01.01.2007 |

01.04.2007 | |

|

Дпр |

0,013012012 |

0,0115955 |

0,01616 |

|

Ккод |

0,01324 |

0,011782 |

0,0164241 |

В целом в абсолютном выражении показатель Ккод по портфелю Связь-банка достаточно мал (в идеале он должен стремиться к нулю). Но увеличение коэффициента Ккод в динамике свидетельствует об изменении структуры кредитного портфеля в худшую сторону, что в свою очередь обуславливает снижение качества кредитного портфеля Связь-банка и увеличивает уровень совокупного кредитного риска, у банка возрастает вероятность возникновения дополнительных потерь по кредитным операциям.