Таким образом, обновленные подходы к регулированию деятельности банков в их текущем варианте основаны на учете качества отдельных кредитных позиций для установления требований по капиталу. Нормы регулирования не принимают во внимание риски чисто портфельного характера: не учитывают степень диверсификации кредитного портфеля по суммам отдельных кредитных позиций, а также возможную повышенную корреляцию между позициями, например в связи с высокой отраслевой концентрацией портфеля либо взаимосвязанности заемщиков. Данные виды концентрации кредитных рисков не отражаются в требованиях по достаточности капитала и подлежат регулированию путем проведения мониторинга кредитной организации в рамках процедур наблюдения со стороны регулирующих органов. Следовательно, с точки зрения регулятивного капитала в ближайшей перспективе у банков по прежнему не будет достаточных стимулов к реализации стратегии диверсификации кредитных портфелей, как с позиции их «зернистости», так и с позиции отраслевых концентраций риска, поскольку данные мероприятия не будут отражаться в снижении нормативных требований по достаточности капитала.

Необходимо подчеркнуть, что для отечественной банковской системы проблема концентрации кредитного риска по кредитным позициям, агрегированных в разрезе контрагентов, а также в отраслевом разрезе, является одной из наиболее острых. Первые шаги по направлению повышению прозрачности уже сделаны в Письме ЦБ РФ от 10.09.2004 №106-Т «О расчете норматива максимального размера риска на одного заемщика или группу связанных заемщиков (Н6)», содержащем рекомендации относить к связанным заемщикам клиентов в случаи, если обязательства одного перед другим равны либо превышают 10% стоимости чистых активов последнего.

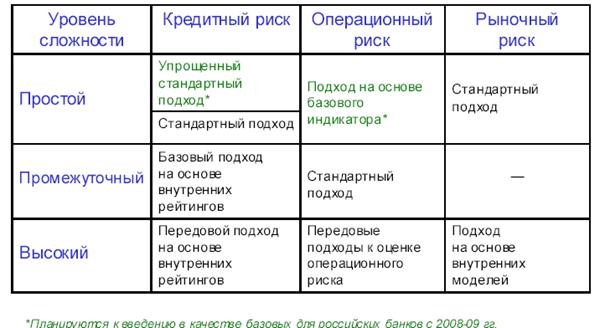

Если в Базеле I применялся подход, единый для всех банков, то Базель II предлагает два различных варианта оценок: 1) стандартизированный подход на основе рейтингов экспортных агентств стран ОЭСР или частных рейтинговых агентств; 2) усовершенствованный подход, который предполагает, что отдельные банки будут сами определять элементы, необходимые для расчета достаточности капитала (IRB).

Выбор подхода осуществляется банком исходя из его степени подверженности кредитному риску и сложности операций. При этом в случае выбора подхода IRB параметры применяемой модели оценки риска должны быть согласованы с регулятором. Комитет позиционирует подход IRB как более чувствительный к риску и рекомендует его для крупных банков—активных участников международного рынка.

Хотя стандартизированный подход в целом соответствует Соглашению 1988 г Комитет предлагает по ряду аспектов дополнения и разъяснения, в том числе в отношении оценки возможных потерь, секьюритизации и специальных резервов.

В качестве альтернативного варианта банки, получившие разрешение надзорного органа использовать подход IRB, могут опираться на свои внутренние рейтинги при оценке риска и определении требований к капиталу. Индивидуальный характер подхода устанавливает также требования к раскрытию информации о его параметрах.

Соглашение рассматривает оценку риска и капитала в разрезе трех параметров:

1. Так называемые основные компоненты риска: вероятность дефолта (PD), доля потерь при дефолте (LGD), величина потерь при дефолте (EAD), и срок до погашения (М). Такой набор компонентов, по мнению Комитета, дает полную характеристику риска. Значения компонентов могут рассчитываться индивидуально по отдельным операциям, либо по группам операций. Кроме того, в некоторых случаях для оценки одного или нескольких компонентов риска предусмотрены возможность или требование использования оценки надзорного органа.

2. Функция риска (risk-weight function), на основании которой компоненты риска преобразуются в необходимую величину капитала. Такая функция может задаваться формулой, либо весовыми коэффициентами, соответствующими качественным характеристикам активов.

3. Минимальные требования к капиталу, индивидуальные по категориям инструментов.

В целом новый механизм оценки рисков призван уменьшить сроки организации процесса кредитования, снизить издержки и значительно удешевить кредиты и инвестиции, более эффективно использовать ценные бумаги для привлечения ликвидности с внешних рынков капитала. В то же время он не лишен недостатков.

Основная критика экспертов сосредоточена вокруг двух положений: чрезмерной сложности новых стандартов и возможности провоцирования недобросовестной конкуренции. Стремясь минимизировать отвлечение средств на возможные потери по ссудам, банки, скорее всего, будут стараться по возможности занижать оценки риска. В такой ситуации явное преимущество получают более крупные финансовые институты, работающие по системе усовершенствованного способа оценки рисков. Соответственно мелкие и средние банки оказываются в менее выигрышном положении.