В последние 2-3 года банки начали активно работать с малым и средним бизнесом, кредитовать население, отмечает он. Кроме того, по его оценке, рынок ценных бумаг постепенно утрачивает привлекательность из-за снижения доходности. К примеру, спрэд между российскими и американскими гособлигациями составляет 100 базисных пунктов против 450 в конце 2002 г. Тем не менее в 2004 г. около 30% дохода банки заработали на операциях с ценными бумагами, а по итогам 2005 г. эта цифра, по оценкам STANDARD & POOR’S , “может быть даже несколько больше

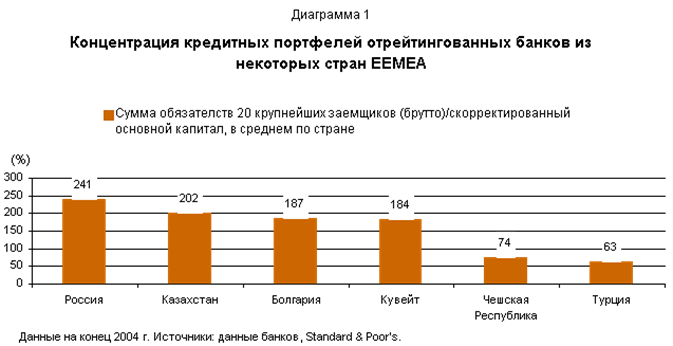

Результаты исследования Standard & Poor’s говорят о том, что риски концентрации — при всех их различиях от страны к стране и от банка к банку — отражают концентрированный характер национальных экономических систем, слабое развитие банковских услуг малым и средним предприятиям (МСП) и физическим лицам, низкий уровень финансового посредничества, слабую диверсификацию банковских портфелей по географическому и отраслевому признаку, небольшой абсолютный размер и низкую достаточность капитала, неудовлетворительную информационную прозрачность банков, невысокую кредитную культуру, а также низкое доверие клиентов к банковскому сектору (диаграмма 1, 2). Высокий уровень концентрации различных показателей бизнеса — это серьезный фактор риска, сдерживающий уровень рейтингов многих банков региона EEMEA (Eastern Europe, Middle East, and Africa — Восточная Европа, Ближний Восток и Африка).

Рассматривается шесть крупных банковских систем стран ЕЕМЕА — Турецкой Республики, Российской Федерации, Кувейта, Чешской Республики, Республики Казахстан и Республики Болгарии.

Россия: концентрация банковских операций чрезвычайно высока и едва ли существенно уменьшится в среднесрочной перспективе

Банки Российской Федерации отличаются наивысшей концентрацией ссуд, клиентских вкладов и ценных бумаг, что объясняется концентрированной структурой национальной экономики, фрагментированным характером банковской системы, малым размером активов российских банков в сравнении с активами их корпоративных клиентов, нехваткой доступного для банков капитала, слабым уровнем развития банковских услуг для населения и МСП, высокой склонностью банков к принятию риска, широкой распространенностью «карманных банков», обслуживающих преимущественно аффилированные компании в пределах своей финансово-промышленной группы, слабостью системы банковского надзора, а также низким уровнем доверия среди участников рынка.

Быстрый рост вкладов частных лиц в последние пять лет способствовал некоторому снижению чрезвычайно высокого уровня концентрации ресурсной базы банков на отдельных вкладчиках — это особенно касается банков, активно развивающих розничное направление бизнеса. Однако соответствующих изменений в структуре банковских активов не произошло. Концентрация кредитных рисков на небольшом числе заемщиков (в том числе связанных сторон) в отношении к собственному капиталу банков остается чрезмерно высокой, и лишь в некоторых кредитных организациях ситуация немного меняется к лучшему[14].

Риски концентрации — это один из факторов, наиболее существенно влияющих на рейтинги банков. Тем не менее риски концентрации — далеко не единственный фактор, определяющий кредитоспособность банков, чем и объясняются некоторые отклонения от общего правила. Например, кувейтские банки, несмотря на довольно значительную концентрацию их активов и пассивов на отдельных контрагентах, имеют относительно высокие рейтинги благодаря своим неплохим финансовым показателям, небольшому уровню экономических и отраслевых рисков, а также благоприятному режиму регулирования банковской деятельности в Кувейте. Внутри каждой страны, а также среди банков с аналогичными характеристиками корреляция между рисками концентрации и рейтингами еще выше.