![]() , (2.2.5)

, (2.2.5)

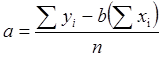

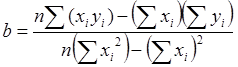

где: у – уровень риска кредитного портфеля банка;

а – постоянный коэффициент регрессии;

b – переменный коэффициент регрессии;

х – доля просроченной задолженности.

Для определения параметров регрессии (коэффициентов регрессии) а и b воспользуемся методом наименьших квадратов. Для этого следует решить следующую систему уравнений:

![]() (2.2.6)

(2.2.6)

![]() (2.2.7)

(2.2.7)

Из данных уравнений можно вывести, что

(2.2.8)

(2.2.8)

(2.2.9)

(2.2.9)

где: хi – уровень просроченной задолженности в і-ом периоде;

уi – уровень риска кредитного портфеля банка в і-ом периоде;

n – количество периодов наблюдения, i = 1, n.

Подставив в полученное уравнение ожидаемый уровень просроченной задолженности можно определить прогнозное значение рискованности кредитного портфеля банка.

Таким образом, представленная регрессионная модель прогнозирования кредитного портфельного риска банка строится на прогнозе изменения объема просроченной ссудной задолженности. При определении законов изменения стандартных и нестандартных кредитов, а также удельного веса просроченной задолженности в кредитном портфеле банка с учетом изменения заемщиками качества обслуживания долга и их кредитного рейтинга использовали уравнение полного дифференциала функции. Использование предложенного подхода к прогнозированию риска кредитного портфеля позволяет также планировать структуру кредитного портфеля, что немаловажно при управлении ликвидностью банковского учреждения.

Прогнозирование и планирование уровня кредитного портфельного риска и доли просроченной задолженности осуществляется в долгосрочном и краткосрочном периоде, однако задачи, возникающие в каждом их них различны по уровню сложности, применяемому математическому аппарату и достигаемой точности решения. При прогнозировании на долгосрочную перспективу показатель доли просроченной задолженности является не линейной функцией. В краткосрочном периоде в ряде случаев удается осуществить более точный прогноз изменения уровня совокупного кредитного риска.

На основе полученных результатов необходимо сопоставить фактический и планируемый уровень риска с суммой, которая, согласно политике в области рисков, представляет собой предел потерь по кредитным операциям, тем самым разработать механизм регулирования и направления минимизации риска кредитного портфеля.