8) место работы заемщика;

9) трудовой стаж заемщика на последнем месте работы;

10) общий стаж работы заемщика;

11) наличие загранпаспорта у заемщика;

12) наличие водительского удостоверения у заемщика;

13) наличие имущества у заемщика;

14) совокупный доход заемщика;

15) сумму кредита;

16) срок кредитования;

17) сумму ежемесячных выплат по кредиту;

18) наличие поручителя[8].

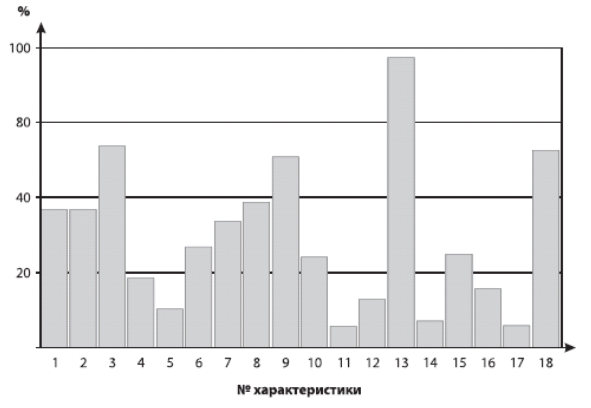

Также была определена значимость вышеприведённых факторов при определении кредитоспособности заёмщика.

Рисунок 2.2 – Значимость характеристик при оценке кредитоспособности в скоринговых моделях

Примечание - источник: [8]

Сейчас немного подробнее рассмотрим значение некоторых названных характеристик,их влияние на рейтинг кредитополучателя а также целесообразность их включения в скоринговую модель.

1. Количество иждивенцев. Увеличение числа иждивенцев снижает кредитоспособность заемщика ввиду необходимости нести расходы на их содержание и возможного возникновения непредвиденных проблем с ними. Фактор целесообразно включить в модель, поскольку он влияет на расходную часть бюджета заемщика.

2. Возраст. Данный фактор достаточно неоднозначен. Молодой заемщик только начинает свою трудовую деятельность, его финансовое состояние еще нестабильно. Российские кредитные организации предпочитают не кредитовать молодых заемщиков. Пожилой заемщик, вероятно, занимает высокий пост, имеет достаточную сумму сбережений и кредитную историю. Однако в РБ эта логика будет инвертированной: чем старше заемщик, тем его кредитоспособность ниже. Фактор неоднозначно характеризует кредитоспособность и является дискриминационным согласно европейскому принципу равноправия получения кредита. С этой точки зрения включать его в модель нецелесообразно.

3. Образование. Данный фактор косвенно влияет на кредитоспособность заемщика. Качественное образование и востребованная специализация повышают шансы заемщика трудоустроиться на высокооплачиваемую работу, снижают вероятность увольнения. На практике фактор оценивают с точки зрения наличия или отсутствия образования. Фактор не включают в модель, поскольку трудно формализовать оценку качества образования и востребованности специализации заемщика. Его можно учесть косвенно, например, через доходы заемщика, поскольку качественное образование способствует повышению дохода заемщика в части заработной платы.

4. Семейное положение. В данном случае можно рассмотреть два аспекта:

• 1) оба супруга работают, и кредитная организация может рассматривать совокупный доход, что увеличивает шансы на получение кредита и дает возможн ость брать в кредит большие суммы;

• 2) работает только один из супругов соответственно, второй выступает в роли иждивенца); по мнению автора, данный фактор нецелесообразно использовать в модели ввиду незначимости его влияния на кредитоспособность заемщика.

5. Трудовой стаж заемщика на последнем месте занятости. Этот фактор во многом определяет стабильность дохода заемщика в будущем. Заемщику, не прошедшему испытательный срок, присущ повышенный уровень кредитного риска. Данный фактор необходимо учитывать в модели в силу значимости влияния на кредитоспособность заемщика и уровень кредитного риска.

6. Собственный доход заемщика. Доход от трудовой деятельности, доход в виде дивидендов, пенсионных выплат и стипендий, чистый доход в форме арендной платы. Один из ключевых факторов, по которому оценивают заемщика, первый источник погашения кредита. Необходимость включения данного фактора в модель очевидна. При этом важен не только размер дохода, но и его структура. Например, для кредитной организации предпочтительнее заемщик с низкой долей переменной части (премий, бонусов) в структуре доходов.

7. Доход членов семьи заемщика (сумма их собственных доходов). Этот фактор важен, поскольку в случае колебания собственного дохода заемщик, как правило, выплачивает кредит из семейного бюджета. Данная категория дохода — второй источник погашения кредита.