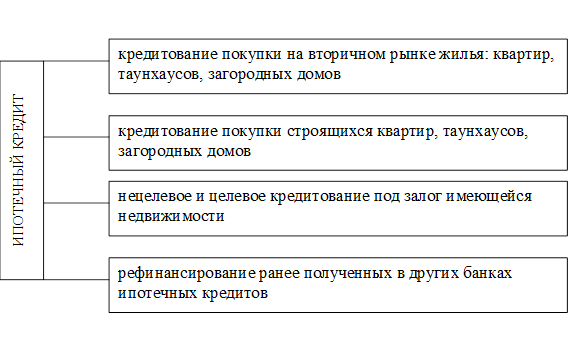

Расширение спектра ипотечных продуктов определяется, прежде всего, востребованностью того или иного продукта на рынке. На сегодняшний день на рынке недвижимости наиболее востребованными несколько видов ипотечных кредитов (рисунок.3. 2).

Рисунок 3. 2 - Основные виды ипотечных кредитов

Относительно новым для российского рынка ипотечного кредитования продуктом является кредитование покупки земельного участка и кредитование под залог земельного участка.

На фоне роста стоимости жилья на вторичном рынке новостройки становятся наиболее доступным видом недвижимости. Однако многие клиенты опасаются приобретать квартиру в новостройках из-за нашумевшей проблемы обманутых дольщиков. Учитывая данную ситуацию, большинство банков предпочитают предоставлять ипотечные кредиты на приобретение квартир только на вторичном рынке жилья или на первичном рынке жилья в одобренных новостройках. С целью повышения уверенности клиента при приобретении квартиры в новостройке необходимо развивать сотрудничество с проверенными строительными компаниями.

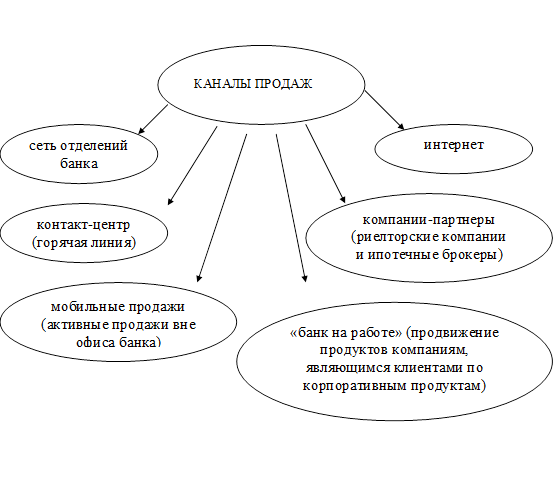

Развитие каналов продаж является ключевым инструментом завоевания доли на региональном рынке ипотечного кредитования. Выделяют несколько основных каналов продаж ипотечных продуктов (рисунок 3.3).

Рисунок 3.3 - Основные каналы продаж ипотечных продуктов

Развитие маркетинговой деятельности должно базироваться, прежде всего, на проведении рекламной кампании в российских регионах, направленной на повышение узнаваемости в точках присутствия и поддержку предлагаемых ипотечных программ.

Основополагающий принцип рекламной деятельности ООО "Центр ипотечных программ", развивающего ипотеку в регионах, — реклама имиджа. Стратегической задачей является превращение положительного внутреннего имиджа во внешний. Инструментом достижения поставленной цели является функциональность рекламы — реклама в различных ее проявлениях должна быть полезной, приятной, удобной, дающей пищу для размышлений и собственных выводов.

Для формирования и обеспечения эффективности управления постоянный контроль и мониторинг показателей деятельности предприятия. Необходимо проводить ежеквартальный анализ результатов работы фирмы, в котором будет отслеживаться динамика основных показателей: активов, развития коммерческой сети, клиентской базы, ресурсной базы, динамики ипотечного кредитования, электронных платежных систем, а также динамика доходов, расходов и прибыли. По результатам проведенных анализов необходимо разработать меры по улучшению деятельности каждого филиала и по отдельным направлениям бизнеса.

Политика управления рисками должна включать работу над следующими блоками:

- процесс верификации клиентов и информации;

- процесс андеррайтинга и принятия решения;

- операционные риски в продукте.

Привлечение к работе высокопрофессиональных специалистов является немаловажным фактором успешной работы, так как, безусловно, человеческий фактор играет немаловажную роль. Нанимаемые сотрудники должны быть обучены, тренинговая программа должна включать в себя блок по ипотечному продукту, обучение работе с ИТ-системами банка, так как эти составляющие являются основой высокого уровня сервиса.

В результате работы сотрудников агентства клиент и банк быстрее находят друг друга. По оценкам аналитиков, из 100 человек, обратившихся в банк напрямую, реально жилищный кредит получают только 10. А в том случае если заемщик обратился к риэлтерам, его шансы возрастают до 90%.

Кроме того, крупные операторы рынка недвижимости проверяют юридическую чистоту квартиры самостоятельно: проводят полный детальный анализ всех сделок купли-продажи и обмена, бывших и настоящих собственников квартиры, которую вы хотите приобрести, а также ситуаций, в которых эти квартиры приобретались или обменивались, условий приватизации и снятия с регистрационного учета и т. д. Так, к примеру ООО "Центр ипотечных программ" может выдавать гарантийные обязательства не только клиентам, но и банкам, которые финансируют сделку с помощью ипотечного кредита. Это, кстати, принципиально новая практика на рынке недвижимости, она позволит повысить доступность ипотечных кредитов и послужит еще одним стимулом для развития ипотеки.

Успешное развитие на региональных рынках обеспечивается рядом факторов:

1) достаточной ресурсной базой для успешной конкуренции с региональными банками;

2) сбалансированным ростом кредитного портфеля и стабильным кругом заемщиков;

3) наличием в банке отлаженной системы управления кредитными рисками.

Все вышеуказанные факторы должны позволить предприятию ООО "Центр ипотечных программ" сохранить качество кредитов на высоком уровне в среднесрочной перспективе и помочь занять лидирующие позиции в регионах на рынке ипотечного кредитования. Конкурировать на региональном рынке целесообразно за счет максимального упрощения и сокращения сроков рассмотрения кредитной заявки, а также развития новых, более привлекательных с точки зрения заемщиков, ипотечных программ.