Рисунок 1.5 - Основные направления для создания механизма жилищного кредитования

Концепция включает в себя подробное описание задач и функций, основных участников рынка ипотечного жилищного кредитования (заемщиков, продавцов жилья, кредиторов, агентства по ипотечному жилищному кредитованию, органов государственной регистрации прав недвижимого имущество и сделок с ним, страховых компаний, оценщиков, риелторских фирм, инвесторов, инфраструктурных звеньев), а также процесса предоставления ипотечных кредитов.

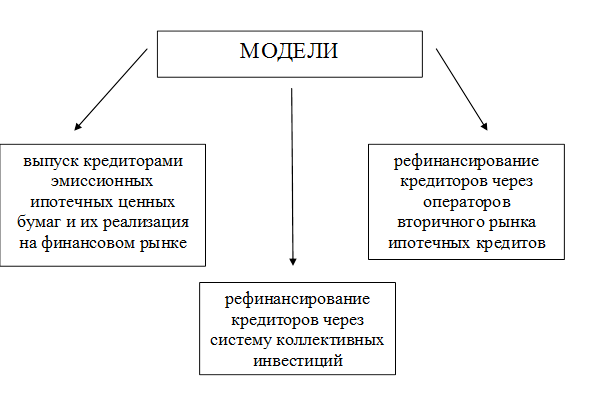

Значительную роль в развитии ипотечного кредитования должен сыграть намеченный в Концепции организационно-экономический механизм привлечения кредитных ресурсов. В соответствии с данным документом по мере развития первичного и вторичного рынков ипотечных кредитов могут использоваться модели привлечения долгосрочных кредитных ресурсов (рисунок 1.6).

Рисунок 1.6 - Модели привлечения долгосрочных кредитных ресурсов

Федеральный закон от 11 ноября 2003 года № 152-ФЗ "Об ипотечных ценных бумагах" стал серьезным шагом к созданию нормативных предпосылок для формирования рынка ипотечных ценных бумаг. В настоящее время ведется разработка нормативных правовых актов, регулирующих рынок ипотечных ценных бумаг. Роль государства на этапе развития рынка ипотечного кредитования заключается не только в совершенствовании законодательной базы, позволяющей обеспечить надежную защиту инвесторов, но и в предоставлении государственной поддержки в виде прямых инвестиций и государственных гарантий для обеспечения притока долгосрочных и максимально дешевых средств частных консервативных инвесторов в сектор ипотеки, а также для покрытия дополнительных рисков, в том числе возникающих в связи с несоответствием сроков привлечения ресурсов на финансовом рынке и сроков, на которые предоставляются ипотечные кредиты [3, c. 25].

Следующий этап развития ипотечного жилищного кредитования связан с федеральной целевой программой "Жилище" на 2002—2010 гг. принятой постановлением Правительства РФ от 17 сентября 2001 года № 675. В программе предусмотрены меры по развитию системы рефинансирования ипотечных жилищных кредитов путем предоставления государственных гарантий по заимствованиям Агентства по ипотечному жилищному кредитованию (АИЖК). Эти меры нацелены на привлечение ресурсов долгосрочных инвесторов в ипотечное кредитование путем повышения привлекательности для инвесторов облигаций, эмитируемых АИЖК. Новый этап развития ипотечного жилищного кредитования связан с активным процессом совершенствования законодательных основ регулирующих деятельность различных субъектов рынка ипотечных жилищных кредитов. Принятие Государственной Думой в конце 2004 года пакета законов, направленных на формирование рынка доступного жилья, создает условия для повышения платежеспособного спроса населения на жилье и жилищные кредиты, а также увеличения объемов жилищных кредитов и предложения жилья на рынке.

Практическая реализация намеченных мер требует не только нормативного правового развития принятого законодательства, но и конкретных мер государственной поддержки развития рынка доступного жилья и ипотечного жилищного кредитования.