В России начинают действовать первые инвестиционные земельные банки в Москве, Санкт-Петербурге, Кубани только в 1992 году. Расширение объемов залоговых операций в России сдерживается нерешенностью большого количества проблем, связанных со сложившейся экономической ситуацией.

Итак, ипотека - это залог недвижимости.

Само понятие залога имущества возникло очень давно, с тех пор, как люди начали брать друг у друга деньги в долг. Заемщику нужны средства, кредитор готов их дать, но он хотел бы получить гарантии, что эти деньги к нему вернутся. Лучшей гарантией в этой ситуации выступает залог имущества, которое заемщик предоставляет кредитору в обеспечение долга. Если залогодатель окажется неплатежеспособным, кредитор ничего не теряет, так как эквивалент кредита у него уже есть.

В Гражданском кодексе Российской Федерации параграф 3 посвящен залогу. Так ст. 336 дает определение предмету залога. Из чего следует, что предметом залога может быть любое имущество, принадлежащее залогодателю на праве собственности или праве хозяйственного ведения, которое зарегистрировано в порядке, установленном для государственной регистрации прав на недвижимое имущество и сделок с ним. Интерес кредитора к залогу выражается в том, что в составе имущества должника выделяется определенная часть. Если обязательство впоследствии окажется нарушенным, предмет залога продается, а из полученной суммы в полном объеме в первую очередь будут удовлетворены требования того кредитора, чье обязательство обеспечено залогом. Принято считать, что в отличие от таких способов обеспечения обязательств, как неустойка и поручительство, при которых кредитор "верит должнику", в обязательстве, обеспеченном залогом, кредитор "верит" конкретной вещи. Именно поэтому этот вид гарантий возврата денег больше подходит для долгосрочного кредитования.

Предметом залога признаются предметы материального мира - движимое и недвижимое имущество, на которое и оформляется договор залога. К недвижимым вещам относятся земельные участки, а так же здания, сооружения, неразрывно связанные с землей. Вещи, не относящиеся к недвижимости, признаются движимым имуществом.

Преимущество недвижимости как предмета залога объясняется постоянством местоположения, а также ее высокой, и обычно стабильной ценой с тенденцией к повышению. Физические же характеристики недвижимости позволяют оставлять заложенный объект во владении и пользовании залогодателя [31, c.8].

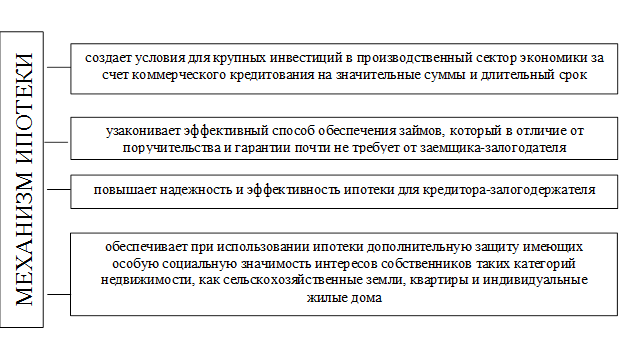

Внедрение и использование механизма ипотеки (рисунок 1.1).

Рисунок 1.1 - Внедрение и использование механизма ипотеки

Объект залога, как правило, не совпадает с объектом кредитования. Под объектом кредитования подразумевается конкретная цель, на достижение которой предоставляется ссуда. Объект залога — недвижимое имущество либо земельный участок, служащие обеспечением обязательств заемщика, в то время как объектами ипотечного кредитования могут быть строительство квартиры в многоквартирном доме или индивидуального жилого дома, либо затраты на их приобретение. При этом возможны различные варианты сочетания предметов залога и объекта кредитования: ссуда на строительство жилья — под залог жилья; ссуда на строительство жилья — под залог земельного участка; ссуда на приобретение земельного участка — под залог жилья.

Следовательно, с одной стороны, залог есть обеспечение обязательств должника путем установления его правовой связи с кредитором, а с другой — способ обеспечения правовой связи залогодержателя с заложенным имуществом, например недвижимостью. В связи с этим залог может быть определен как вещный способ обеспечения исполнения обязательств.