Кредитоспособность заемщика зависит от многих факторов, оценить и рассчитать каждый из которых непросто. Большая часть анализируемых на практике показателей кредитоспособности основана на данных за прошедший период или на какую-то отчетную дату, вместе с тем все они подвержены искажающему влиянию инфляции. Сложность представляют выявление и количественная оценка некоторых факторов, таких, как моральный облик и репутация заемщика, Кроме того, применяется множество методов и подходов решения данной задачи, не исключающих друг друга, а дополняющих в комплексе и делающих оценку кредитоспособности заемщика более соответствующей реальности.

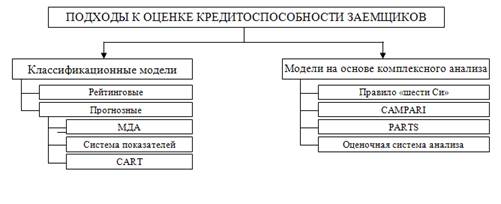

Удачной представляется данная классификация подходов к оценке кредитоспособности заемщиков коммерческих банков (см. рис. 1.1).

Рис. 1.1 Классификация моделей оценки кредитоспособности заемщиков

Классификационные модели анализа кредитоспособности заемщика

дают возможность группировать заемщиков:

- прогнозные модели позволяют дифференцировать их в зависимости от вероятности банкротства;

- рейтинговые — в зависимости от их категории, устанавливаемой с помощью группы рассчитываемых финансовых коэффициентов и присваиваемых им уровней значимости.

Рейтинговая оценка (общая сумма баллов) рассчитывается путем умножения значения показателя на его вес (коэффициент значимости) в интегральном показателе. В мировой практике при оценке кредитоспособности на основе системы финансовых коэффициентов применяются в основном следующие пять групп коэффициентов: ликвидности, оборачиваемости, финансового рычага, прибыльности, обслуживания долга.

Группа ученых (Дж. Шим, Дж. Сигел, Б. Нидлз, Г. Андерсон, Д. Колдвел) предложила использовать группы показателей, характеризующих ликвидность, прибыльность, долгосрочную платежеспособность и показатели, основанные на рыночных критериях. Этот подход позволяет прогнозировать долгосрочную платежеспособность с учетом степени защищенности кредиторов от неуплаты процентов (коэффициента покрытия процента). Коэффициенты, основанные на рыночных критериях, включают отношение цены акции к доходам, размер дивидендов и рыночный риск. С их помощью определяются отношение текущего биржевого курса акций к доходам в расчете на одну акцию, текущая прибыль их владельцев, изменчивость курса акций фирмы относительно курсов акций других фирм. Однако расчет некоторых коэффициентов сложен и требует применения специальных статистических методов. На практике каждый коммерческий банк выбирает для себя определенные коэффициенты и решает вопросы, связанные с методикой их расчета. Этот подход позволяет охарактеризовать финансовое состояние заемщика на основе синтезированного показателя-рейтинга, рассчитываемого в баллах, присваиваемых каждому значению коэффициента. В соответствии с баллами устанавливается класс организации: первоклассная, второклассная, третьеклассная или неплатежеспособная. Класс организации принимается банком во внимание при разработке шкалы процентных ставок, определении условий кредитования, установлении режима кредитования (форма кредита, размер и вид кредитной линии и т.д.), оценке качества кредитного портфеля, анализе финансовой устойчивости банка.

Модификацией рейтинговой оценки является кредитный скоринг — технический прием, предложенный в начале 40-х годов XX в. американским ученым Д. Дюраном для отбора заемщиков по потребительскому кредиту. Отличие кредитного скоринга заключается в том, что в формуле рейтинговой оценки вместо значения показателя используется его частная балльная оценка. Для каждого показателя определяется несколько интервалов значений, каждому интервалу приписывается определенное количество баллов или определяется класс. Если полученный заемщиком рейтинг ниже значения, заранее установленного сотрудниками банка, то такому заемщику будет отказано в кредите, а если соответствует нормативам, то кредитная заявка будет удовлетворена. Преимуществами рейтинговой модели являются простота, возможность расчета оптимальных значений по частным показателям, способность ранжирования организаций по результатам, комплексный подход к оценке кредитоспособности. Однако при использовании данной методики следует учитывать ряд проблем:

· необходимость тщательного отбора финансовых показателей (требуется использовать показатели, описывающие разные стороны работы заемщика, с тем, чтобы более полно охарактеризовать его положение);

· важность обоснования пороговых значений показателей (в нашей стране довольно сложно осуществить подобный подход, так как недостаточно сведений о фактическом состоянии и уровнях данных показателей в экономике России, а также мала степень участия банков в формировании такой базы данных);